中古ワンルームマンション投資には2つの派閥があります。

築10年までワンルームマンションに投資する築浅派(ちくあさは)と、築30年程度のワンルームマンションに投資する築古派(ちくふるは)です。

ボクがどちら派かよりも、あなたが気になるのがズバリこれですよね?

どっちが儲かるの?

これは非常に難しい問いです。

が、ある条件下では「どちらがガチで儲かるのか」購入から売却までシミュレーションして白黒つけました。

果たして、勝つのはどちらでしょうか?

築浅と築古ワンルームのイメージ

本記事は(山手線主要駅まで電車で5分圏の)山手線外側の区分マンションをイメージしています。(間取りは「楽待」から拝借しました)

築浅ワンルーム

あこがれのモダンアーバンスタイル。それが築浅ワンルームマンションです。

- 築年数:5年

- 価格:2000万円

- 年間家賃:120万円

- 専有面積:25㎡

- バストイレ別

ボクもあなたも、住むならこっちですよね?

築古ワンルーム

築古ワンルームマンションはSimple is best! バブル期のワンルームスタイルです。

- 築年数:30年

- 価格:900万円

- 年間家賃:70万円

- 専有面積:16㎡

- 3点ユニット

東京圏では3点ユニット物件が多くを占めますが、関西圏では不人気の間取りです。

築浅 vs 築古 ワンルーム購入偏

アイスコーヒーを片手に、あなたは不動産投資サイトのネットサーフィンの真っ只中です。

すると、こんな築浅ワンルームと築古ワンルームの情報が目に入ってきました。

| 築浅 | 築古 | |

|---|---|---|

| 築年数 | 5年 | 30年 |

| 価格 | 2000万円 | 900万円 |

| 年間家賃 | 120万円 | 70万円 |

| 表面利回り | 6.0% | 7.8% |

| ローン金額 | 1800万円 | 810万円 |

| 金利 | 2.3% | 2.6% |

| 融資期間 | 30年 | 22年 |

※ローン金額は価格の90%で計算

各ワンルームマンションの詳細を見てみましょう。

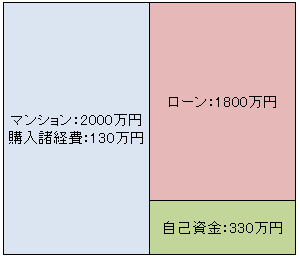

築浅ワンルームの購入条件

- 築5年

- 物件価格:2000万円

- 年間家賃:120万円

表面利回りは6%(120 ÷ 2000 ×100)です。

購入諸費用はおよそ130万円ですので、330万円の自己資金が必要です。(90%融資)

『不動産投資初心者必見!失敗しない利回り最低ラインの見極め方』

ここで、あなたは築浅ワンルーム購入後のバランスシートをイメージします。

詳細『不動産投資のバランスシート | サラリーマン大家はこう使おう!』

築浅ワンルーム投資のメリットのひとつは「融資条件の良さ」です。

- ローン金額:1800万円

- 金利:2.3%

- 融資期間:30年

築古ワンルームの購入条件

- 築30年

- 価格:900万円

- 年間家賃:70万円

表面利回りは7.8%(70 ÷ 900 ×100)です。

購入諸費用はおよそ70万円ですので、160万円の自己資金が必要です。(90%融資)

銀行は築古ワンルームに厳しいです。

- ローン金額:810万円

- 金利:2.6%

- 融資期間:22年

築古ワンルームの融資条件は良いとは言えません。

『築古ワンルームマンション投資最大の弱点 融資を使うなら急げ!』

築浅 vs 築古 ワンルーム運営偏

あなたは頭脳明晰な投資家です。

ワンルームマンションをそれぞれ10年間運営すると、どれくらいのキャッシュフロー(CF)が発生するかを瞬時に計算しました。

| 築浅 | 築古 | |

|---|---|---|

| 家賃下落率 | 1.5~1% | 0.2% |

| 運営費率 | 23% | 30% |

| 年間ローン返済金 | 83万円 | 48万円 |

| 初年度CF | 約9万円 | 約0.6万円 |

| 10年後CF | 約-0.1万円 | 約-0.2万円 |

10年間の合計キャッシュフローは、築浅ワンルームの勝利です。

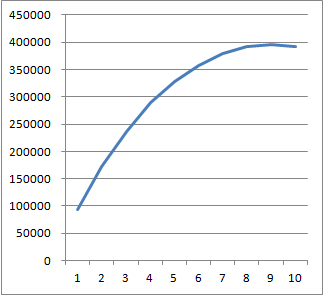

築浅ワンルームのキャッシュフロー

築浅ワンルームのキャッシュフローシミュレーションの詳細はこうです。

- 家賃下落率:1.5%(新築から10年)

- 家賃下落率:1%(築11年から20年)

- 運営費率:家賃の23%

- 年間ローン返済金:831,163円

1年目のキャッシュフローはこう計算しました。

=年間家賃-運営費-年間ローン返済金

=1,200,000-276,000-831,163

=92,837円

そしてキャッシュフローの合計はこう推移します。

縦軸:キャッシュフローの合計(円)

横軸:運営期間(年)

運営9年目以降はマイナスキャッシュフローに転落しました。

築古ワンルームのキャッシュフロー

築20年を超えてくると家賃は安定しますが、修繕費がかさんでくる時期でもあります。

築古ワンルームのキャッシュフローシミュレーションの詳細はこうです。

- 家賃下落率:0.2%

- 運営費率:家賃の30%

- 年間ローン返済金:483,852円

1年目のキャッシュフローはこう計算しました。

=年間家賃-運営費-年間ローン返済金

=700,000-210,000-483,852

=6148円

キャッシュフローの合計はこう推移します。

築古ワンルーム投資では、運営初年度からキャッシュフローが少なく、8年目にはマイナスキャッシュフローに転落します。

築浅 vs 築古 ワンルーム売却偏

あなたはワンルームマンション購入10年後を想像し、売却することに決めました。

| 築浅 | 築古 | |

|---|---|---|

| 売却価格 | 1652万円 | 810万円 |

| 売却費用 | 65万円 | 32万円 |

| ローン残債 | 1333万円 | 498万円 |

| 売却益 | 254万円 | 280万円 |

売却益では築古ワンルームの勝利です。

築浅ワンルームの売却益

築浅ワンルームの売却条件はこうです。

- 譲渡価格:1652万円

(表面利回り:6.5%) - 譲渡費用:65万円

10年後のローン残債は1333万円です。

=(譲渡価格 - ローン残債) - 譲渡費用

=(1652 - 1333)-65

=254万円

築古ワンルームの売却益

築古ワンルームの売却条件はこうです。

- 譲渡価格:810万円

(表面利回り:8.5%) - 譲渡費用:32万円

10年後のローン残債は498万円です。

=(譲渡価格 - ローン残債) - 譲渡費用

=(810- 498)-32

=280万円

『ワンルーム投資の出口戦略!だから、ボクは売らないと決めたんだ』

築浅1勝、築古1勝。本当に儲かったのは?

築浅 vs 築古 どっちのワンルームが儲かった?

ワンルーム投資の儲けは「キャッシュフローの合計 + 売却益 - 自己資金」で計算します。

この計算式の根拠はコチラの記事で解説しています。

詳細『成功か、それとも失敗か?ワンルーム投資はとにかく出口に強くなれ!』

=39.2 + 254 -330

=-36.8万円

=1.7 + 280 - 160

=121.7万円

築古ワンルームの圧勝です。

※本記事は、築浅・築古が持つ個別のリスクは無視し、「単純にどちらが儲かるのか」のみを検討しています。

『ワンルームマンション投資は儲からない?バカ扱いする前に知るべき4つの事実』

【補足】全期間利回り(IRR)という考え方

不動産投資を始める初心者にとって、重要な指標のひとつが利回りです。

- 表面利回り(役に立たない利回り)

- ネット利回り(不動産の個別性を考慮した利回り)

- 実質利回り(現実的な利回り)

- 自己資金利回り(不動産投資に突っ込んだ現金の利回り)

- 全期間利回り(投資期間全体の総利回り)

この利回りの中で最も重要視したいのが、全期間利回りです。

全期間利回りとは、不動産投資の購入から売却までにかかった期間を考慮して、投資全体の総合的な利回りのことです。

不動産投資においては、物件を長期的に所有することが一般的です。

そのため、物件の購入費用、期間中に得たキャッシュフロー、売却益を反映し、より正確な利回りを算出することが大切です。

また、全期間利回りは、物件の売却時期によっても大きく変わってきます。

たとえば、物件を購入してからすぐに売却した場合と、数年後に売却した場合では、全期間利回りが大きく異なってくる可能性があります。

そのため、不動産投資においては、物件の売却時期も考慮した全期間利回りの計算が大切です。

『エクセルで不動産投資を勝ち抜く!全期間利回り(IRR)の正しい算出方法』

築古ワンルーム投資VS築浅ワンルーム投資のまとめ

築浅 vs 築古は、築古ワンルームマンションの圧勝だったね。

ただ、築浅ワンルームがダメかといえば、そうでもないよ。

それぞれ特徴があって、勝ち方のルールが違うだけだから。

築浅ワンルームのメリット・デメリット

- 長期の融資期間が取れるため、キャッシュフローを確保しやすい。

- 家賃下落が大きいので、購入時と売却時の価格差が大きい

『ワンルーム投資で破産回避!初心者が知るべきマイナスキャッシュフローの恐怖と回避策』

築古ワンルームのメリット・デメリット

- 融資期間が短いため、キャッシュフローが出づらい。

- 家賃の下落が小さいで、購入時と売却時の価格差が小さい