本記事は「不動産投資とデッドクロス」第2話です。

先日、デッドクロスについてこのような質問を受けました。抜粋します。

- デッドクロスが起こるような物件を買ってはいけないのでしょうか?

- もし、デッドクロスが起こる物件を買ってしまった場合、売ったほうが良いのでしょうか?

ボクが出した答えはコチラです。

①の答え

不動産投資に融資を利用した場合、デッドクロスは回避できません。

②の答え

デッドクロスの不動産を売れば、すべて解決します。

しかし、それを理由に売却していては、不動産投資の出口をデッドクロスにゆだねることになります。

だから、不動産投資にデッドクロスは付き物だとあきらめて、先延ばしにする方法や共存する方法を模索するべきです。

本文で詳しく解説します!

不動産投資のデッドクロスを回避する方法

※デッドクロスが起こる原因と不都合はこちらの記事で解説しています。

不動産投資とデッドクロス 第1話

『不動産投資家必見!デッドクロスに隠された税金地獄を解き明かす』

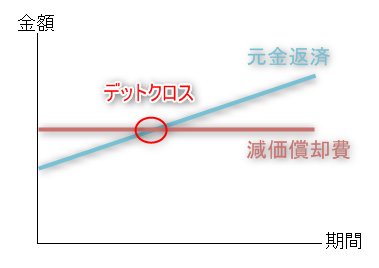

融資を利用して不動産投資をする場合、デッドクロスを完全回避する方法はありません。

減価償却費は一定ですが元金返済は増え続けるので、元金返済が減価償却費を超える日(デッドクロス)が必ずやってくるからです。

※本記事で扱うグラフは、縦軸が「円」で横軸が「年」です。

しかし、デッドクロスを先延ばしにする方法(売却までデッドクロスを回避する方法)ならあります。

減価償却費を贅沢に取って、元金返済を少なくすればいいのです。

『中古マンションを建物(躯体)と設備に按分計算!減価償却費はこれだけ増える』

築浅マンションに投資する

![]()

築年数の新しい築浅マンションに投資すれば、売却までデッドクロスを回避できるかもしれません。

なぜなら、築浅マンションはこのような特徴があるからです。

ホンマか?

騙そうとしてへん?

疑り深いねぇ。

築浅マンション投資と築古マンション投資を比較してみよう!

| 築浅マンション投資 | 築古マンション投資 | |

|---|---|---|

| 築年数 | 10年 | 30年 |

| 建物取得価格 | 1400万円 | 400万円 |

| 土地取得価格 | 600万円 | 600万円 |

| 融資金額 | 1600万円(8割) | 800万円(8割) |

| 金利 | 2% | 3% |

| 期間 | 35年 | 25年 |

※用語の解説と減価償却費の計算方法はこちらの記事にて

『5分で達人級!中古マンションの減価償却費の計算方法を不動産投資家が解説』

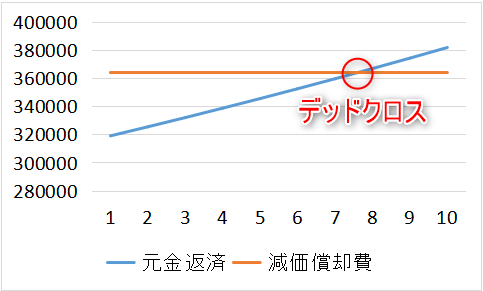

築浅マンション投資の減価償却費は36.4万円で、1年目の元金返済は約31.9万円ですので、デッドクロスまで余裕があります。

=[建物取得価格]×[償却率]

=1400万円×0.026

=36.4万円

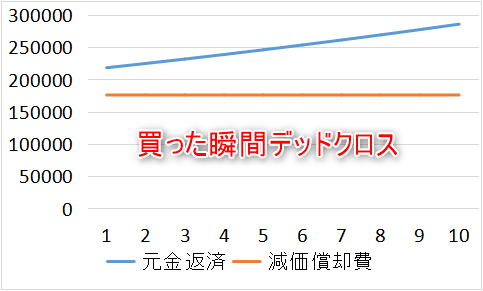

一方、築古マンション投資の減価償却費は17.6万円で、1年目の元金返済は21.8万円ですので、すでにデッドクロスが起こっています。

=[建物取得価格]×[償却率]

=400万円×0.044

=17.6万円

まさにこの記事のとおりですね。

『東京中古ワンルームで節税失敗!嘘だろ?いきなりデッドクロスかい!』

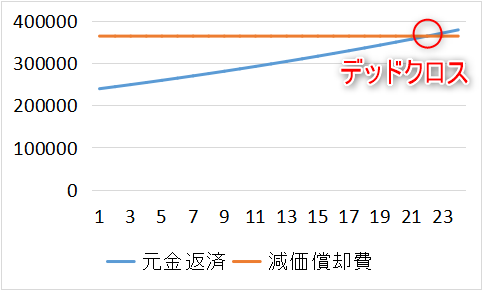

築浅マンション投資と築古マンション投資のデッドクロスをグラフで整理するとこうなります。

築古マンション投資

築古マンション投資

『築古ワンルームマンション投資最大の弱点 融資を使うなら急げ!』

自己資金を多めに入れて投資する

自己資金を多めに入れると、売却までデッドクロスを回避できる可能性がより高まります。

なぜなら、元金返済が少なくなり、減価償却費と差に余裕が表れるからです。

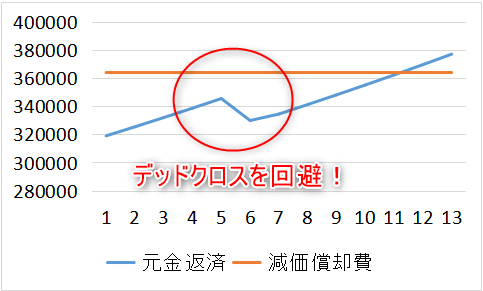

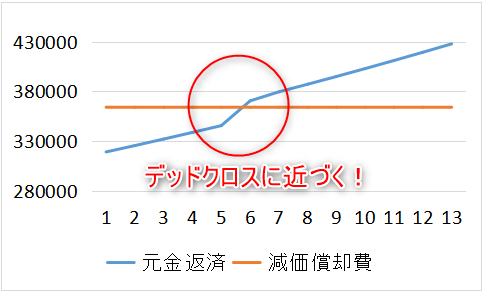

先ほどの築浅マンション投資では、頭金2割を投入しました。

仮に頭金4割を投入した場合、1年目の元金返済は23.9万円です。

減価償却費36.4万円までまだまだ余裕があります。

自己資金2割の築浅マンション投資

自己資金4割の築浅マンション投資

デッドクロスが起こるのは23年後です。

頭金を2割から4割に増やすことで、デッドクロスを15年(8年から23年に)先延ばしにすることに成功しました。

『対決!築浅 vs 築古 ワンルーム投資はどっちが儲かる?』

不動産投資のデッドクロスに対処する方法

不動産投資のデッドクロスに対処する方法は、不動産の売却・ローンの借り換え・ローンの繰り上げ返済などがありますが、最も現実的なのは繰り上げ返済です。

『すべて見せます!ワンルーム投資ローンの借り換え費用トップ5』

2種類の繰り上げ返済の特徴はご存知ですよね?

(わからない方は下のリンクをクリック!)

住宅ローンは期間短縮型繰り上げ返済がメジャーです。

しかし、繰り上げ返済でデッドクロスを回避するためには、返済額軽減型繰り上げ返済を選択しなくてはなりません。

返済期間短縮型を選んでしまうと、本末転倒になるからです。

何でや?

しっかり説明して!

返済額軽減型と返済期間短縮型の繰り上げ返済を比較するよ!

築浅マンション投資5年後に、100万円分の繰り上げ返済を実行するとこうなります。

返済額軽減型

返済期間短縮型

返済額軽減型繰り上げ返済はデッドクロスを回避し、返済期間短縮型繰り上げ返済はデッドクロスを助長しました。

デッドクロスの次は、減価償却費がなくなるときに注意です。

関連『不動産投資家の新たな試練!減価償却が終わったらどうなる?』

まとめ

融資で不動産投資をする場合、デッドクロスは宿命だと分かったかな?

デッドクロスを売却まで回避する方法はいろいろあるけど、遅かれ早かれ起こるデッドクロス後の税金に対して、資金を準備しておくことが最強のデッドクロス対策だよ。

コメント