中古マンション投資の最大のメリットは、減価償却を活用して「手残りの現金(キャッシュフロー)」を増やせる点にあります。

しかし、多くの投資家が漫然と計算し、本来もらえるはずの還付金を捨てて損をしています。

まず大前提として、「土地」と「建物」の価格分けは済んでいますか?

ここが曖昧な方は、先に以下の記事で基礎となる「土地・建物の按分」を確定させてください。

不動産投資の初心者は、こちらの記事から読んでね。

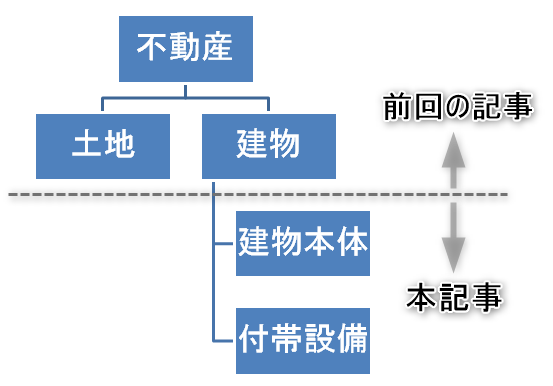

土地と建物の価格が決まったら、次はいよいよ建物価格を「躯体(本体)」と「設備」に按分する作業です。ここを工夫するだけで、毎年の経費計上額が跳ね上がり、節税効果が劇的に高まります。

建物(躯体)と付帯設備は、耐用年数が異なるからです。

今回の記事は、減価償却費の応用編です。

この記事では、現役大家のボク(プロフィール)が実践する「減価償却費を合法的に最大化する4つのステップ」を徹底解説します。

手順通りに進めるだけで、あなたの投資収支は確実に改善します。将来の融資戦略(借り換え・買い増し)を有利に進めるためにも、強い財務体質を作り上げましょう。

減価償却費の計算手順①:中古マンションの建物(躯体)と設備を按分計算する

![]()

土地600万円、建物400万円、設備100万円といった具合に、不動産売買契約書に記載があるなら、土地・建物・設備はそれに従って按分します。

ですが、中古マンションの売買契約書は各価格の記載がなく、セットで「○○万円」と記載されています。

このようなとき、土地と建物一式は固定資産評価額を使って案分するのが一般的です。

詳細『税務署も脱帽!中古マンションの価格を土地・建物に按分計算する方法』

一方、建物と設備は固定資産評価額と償却率を使って按分します。

計算方法は全日本不動産協会のHPに記載があるので、そちらを参照してください。

ボクもこの方法に近い計算式で建物と設備に案分し、減価償却費を多く取って確定申告している案件がありますが、今のところ税務署からの指摘はありません。

また、建物と設備の比率が7対3を超えない限り、税務署から指摘されないという意見がネットを中心に広まっていますが、実際にはそのような根拠は存在しません。

『確定申告で差をつける!マンション投資の減価償却費の書き方 R5年分決定版』

減価償却費の計算手順②:建物(躯体)と設備の耐用年数をそれぞれ算出する

減価償却費を計算するためには、まず耐用年数を計算する必要があります。

耐用年数(たいようねんすう)とは、(会計の考え方で)建物や設備の価値がゼロになるまでの年数を指します。

例えば、鉄筋コンクリートの新築マンションの場合、通常は耐用年数が47年とされています。

今回、減価償却費の計算に使う中古マンションの条件はこうです。

- 土地:600万円

- 建物(躯体):400万円

- 付帯設備:100万円

- 築年数:10年

中古マンションの建物の耐用年数は、次の計算式を利用します。

=47年-築年数+(築年数×0.2)

=47-10+(10×0.2)

=39年

中古マンションの設備の耐用年数は、次の計算式を利用します。

=15年-築年数+(築年数×0.2)

=15-10+(10×0.2)

=7年

このように計算する理由はコチラの記事解説しています。

『5分で達人級!中古マンションの減価償却費の計算方法を不動産投資家が解説』

減価償却費の計算手順③:算出した耐用年数に基づき償却率を確認する

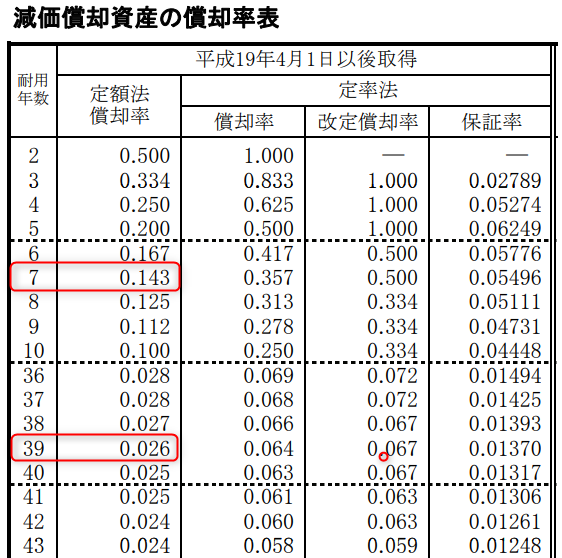

国税庁の発表している減価償却資産の償却率表を確認します。

39年の耐用年数の償却率は0.026で、7年の耐用年数の償却率は0.143です。

減価償却費の計算手順④:取得価格に償却率をかけて年間の経費額を確定する

建物・設備の取得価格に償却率をかけあわせて、減価償却費を計算します。

=建物の取得価格×償却率

=400万円×0.026

=10.4万円

=建物の取得価格×償却率

=100万円×0.143

=14.3万円

この中古マンションの減価償却費は24.7万円と計算できました。

ついでに「建物を建物(躯体)と付帯設備に按分しない場合の減価償却費」と比較して終わりとしましょう。

効果検証:中古マンションを建物(躯体)と設備に按分計算した場合の節税メリット

建物の取得価格は500万円ですので、償却率をかけてこのように計算します。

=建物の取得価格×償却率

=500万円×0.026

=13万円

- 建物と設備に按分したときの減価償却費

=24.7万円 - 建物と設備に按分しないときの減価償却費

=13万円

計算お疲れ様でした。これで節税(経費計上)の準備は整いましたね。

ただ、昨今の金利上昇には注意が必要です。変動金利のまま放置していると、せっかくの節税メリットが返済額の増加で相殺されてしまうリスクがあります。

「今の金利条件が適正か」「借り換えでリスクヘッジができるか」は、不動産投資ローン借り換えサービス

![]() のWeb診断ですぐに確認できます。 収支が悪化する前に、現状の金利ポテンシャルだけは把握しておきましょう。

のWeb診断ですぐに確認できます。 収支が悪化する前に、現状の金利ポテンシャルだけは把握しておきましょう。

まとめ:中古マンションの減価償却費は建物(躯体)と設備の按分計算で最大化しよう

減価償却費は不動産投資の収益を最大化し、節税のメリットを享受するために非常に重要だね。

今回は、中古マンションを建物と設備を適切に按分する方法に焦点を当て、減価償却費の増加について詳しく解説したよ。

建物と設備に分けて減価償却費を計算する方法を、4ステップで解説するよこうだったね。

減価償却の仕組みを理解できたなら、次のステップは「ファイナンスの最適化」だよ。

物件を探し始める前に、まずは自身の「借入可能額」と「適用金利」を正確に把握が大切。

手元資金と融資枠がわかれば、不動産会社との交渉もスムーズかつ有利に進められるから。 自身の信用力を客観的に確認するツールINVASE バウチャーサービスを活用してみよう。

コメント