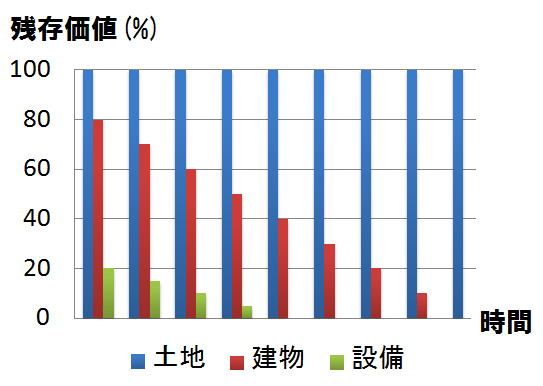

不動産関係者の間では、不動産は建物と設備に分けて減価償却すると節税効果が高いと信じられています。

このように、設備は建物より償却スピードが速いからです。

ボクもそう信じていたので、不動産投資の初期に買った物件は建物と設備に分けて減価償却していました。

しかし、今となっては「余計なことをしてしまった」と後悔しています。

節税するどころか、余計な税金を支払うトラップにハマったからです。

そこで今回の記事では、不動産投資歴10年超の現役サラリーマン大家(プロフィール)が、新築ワンルームマンション投資を例にあげて、減価償却費を使った節税の盲点を解説します。

新築ワンルームマンションの取得価格

- 土地:1000万円

- 建物本体:1200万円

- 付帯設備:300万円

さあ、「建物のみで減価償却するパターン」と「建物と設備に分けて減価償却するパターン」を比較することから始めましょう。

減価償却費を計算してみよう

本記事はこちらに記載の知識をフル活用します。

関連『税務署も脱帽!中古マンションの価格を土地・建物に按分計算する方法』

不動産投資の初心者はこちらの記事からスタートすることをおすすめします。

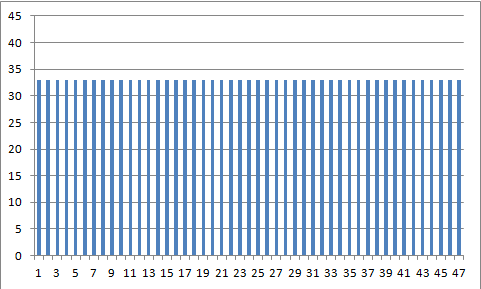

建物一式で減価償却する場合

建物一式の取得価格は[建物本体+付帯設備]ですので1500万円です。

つまり、減価償却費は33万円になります。

=建物の取得価格×耐用年数47年の償却率※

=1500万円×0.022※

=33万円

※減価償却資産の償却率表を利用

減価償却費の計算方法はコチラ。

人気『5分で達人級!中古マンションの減価償却費の計算方法を不動産投資家が解説』

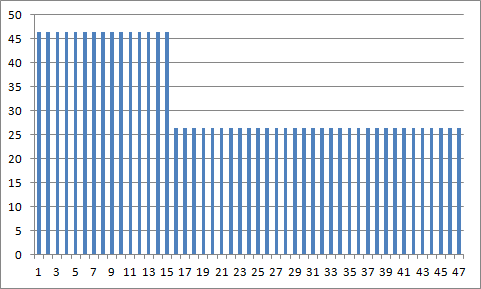

建物・設備に分けて減価償却する場合

不動産を建物・設備に分けた場合の減価償却費は46.5万円です。

=建物の取得価格×耐用年数47年の償却率

=1200万円×0.022

=26.4万円

=建物の取得価格×耐用年数15年の償却率

=300万円×0.067

=20.1万円

※減価償却資産の償却率表を利用

建物設備に分けた減価償却費の計算方法はコチラ。

『中古マンションを建物(躯体)と設備に按分計算!減価償却費はこれだけ増える』

不動産は建物と設備に按分すると節税効果が高いの真相

減価償却費を計算する際、建物と設備を分けて計算する方が、一式で計算するよりも減価償却費を多く計上できます。

これにより、一年間の節税効果が高まることがわかります。

減価償却費

- 建物一式:33万円

- 建物設備:46.5万円(13.5万円↑)

しかし、単年度の減価償却費は一時的に増えますが、全体の減価償却費の上限は1500万円なので、トータルの節税効果は同じになります。

どういうこと?

具体的にはこういうこと。

[建物一式場合の減価償却費]

建物一式の場合、

減価償却費33万円を47年間計上できます。

[建物設備に分ける場合の減価償却費]

建物設備に分けた場合、

減価償却費46.5万円を15年間計上できます。

(設備の減価償却は15年で終わるため)

16年目から47年目の31年間の減価償却費は毎年26.4万円です。

建物設備に分けた方が減価償却費の計上スピードは早いです。

ですが、16年以降失速します。

つまり、47年後の減価償却費の合計は、どちらも1500万円で同じなのです。

減価償却費を使った節税の盲点

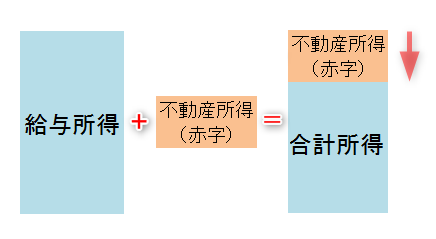

サラリーマンの不動産投資は経費を積み上げて、不動産所得を赤字にした方が節税できます。

サラリーマンの給与所得から不動産所得の赤字を差し引けるからです。

『「不動産投資で節税は嘘」と言う前に知っておきたい税金の真実とは?』

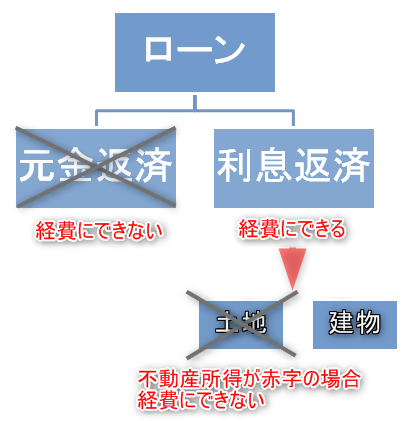

しかし、不動産所得が赤字になった場合、経費として認められない項目があり、これが節税の盲点になります。

ローン返済の土地分の利息です。

このフローチャートのように、不動産所得が赤字に鳴った場合、土地分のローン利息は経費にできません。

新築ワンルーム投資は、赤字でも大した節税にならない

新築ワンルームマンションを頭金ゼロ円で購入することができる一方、多くの融資を必要とします。そのため、土地のローン返済の利息がしばしば大きな負担となります。

例えば、土地のローン返済の利息が20万円で、不動産所得がマイナス25万円だと仮定しましょう。

この場合、土地のローン返済の利息部分は経費として認められず、給与所得から差し引ける不動産所得の赤字はわずか5万円(25万円から20万円を引いた額)しかありません。

新築ワンルームマンション投資で赤字を出し、給与所得から差し引いて、節税するというスキームは難しいことが分かります。

『衝撃の結末!新築ワンルームマンション投資家の失敗体験を暴露』

結論:建物と設備に分けて減価償却しても節税できない(まとめ)

不動産投資では、建物と設備を分けて減価償却ことで、初期の節税の道を拓けることは確かだよ。

でもね、全体ベースで見ると、この方法による節税効果はほとんど変わらないんだ。

ただし、要注意な場面もある!

たとえば、土地のローン返済の利息が高かったり、不動産所得が赤字の場合は、建物と設備を分けて減価償却するのはおススメできないね。

赤字の場合、土地のローン返済の利息は経費にカウントできないから、節税のメリットは限られてしまうんだよ。

コメント