新築・中古限らず、ワンルームマンションの土地は消滅することはありませんが、建物(マンション本体)は劣化して最終的に使えなくなります。

だから、時間とともに減少した価値の分だけ、毎年経費として計上できます。

その毎年の経費を減価償却費といいます。

毎年の確定申告で減価償却費を計上しているので、不動産の売却後に焦ってそれを計算する必要ありません。

では、なぜ売却に関わる減価償却費を記事として挙げたのでしょうか?

それは、売却と減価償却費の関連性を整理して、減価償却費の合計が売却後の税金(譲渡税)にどのような影響を与えるのかをまとめたかったからです。

中古ワンルームの減価償却費の計算

中古ワンルームの減価償却費(の合計)を、順序立てて計算します。

ワンルームの取得価格の計算

中古ワンルームの減価償却費を計算するためには、取得価格を計算する必要があります。

取得価格とは、中古ワンルーム購入時に必要だった購入諸費用(仲介手数料と固定資産税・都市計画税の清算金)を考慮した、中古ワンルームの購入価格のことです。

=購入価格 + 仲介手数料 + 固定資産税等清算金

参考:国税庁「減価償却資産の取得価額に含めないことができる付随費用」

例えば、1000万円(仲介手数料=38.88万円、固定資産税などの清算金=1.12万円)の中古ワンルームの取得価格は1040万円となります。

建物の取得価格の計算

この中古ワンルームの土地建物比率は60:40でした。

中古ワンルームは土地建物のセット売りであるため、土地価格と建物価格に按分しなくてはならありません。

なぜなら、減価償却するのは建物だけだからです。

中古ワンルームの土地建物按分方法は、固定資産評価証明書をもとに計算する方法が一般的です。その計算方法はコチラの記事を参照してください。

『税務署も脱帽!中古マンションの価格を土地・建物に按分計算する方法』

この中古ワンルームの建物の取得価格を計算します。

=[中古ワンルームの取得価格]×0.4

=1040万円 × 0.4

=416万円

減価償却費の計算

減価償却費は、建物の取得価格に償却率を掛けて計算します。

=[建物取得価格]×[償却率]

=416万円 × 0.044

=183,040円

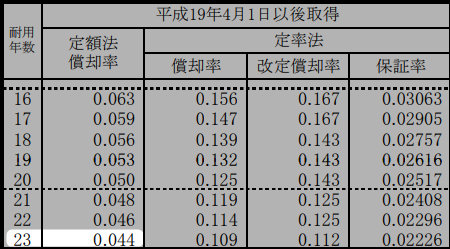

※この中古ワンルームの築年数は30年

国税庁の減価償却資産の償却率表から、耐用年数23年に対応する償却率は0.044であることが分かります。

中古ワンルームの耐用年数は次の公式を利用しました。

=47年 -築年数 +(築年数×0.2)

=47年 -30年 +(30年×0.2)

=23年

※計算した結果の小数点以下は切り捨てる

『不動産投資家の新たな試練!減価償却が終わったらどうなる?』

減価償却費の合計の計算

中古ワンルームを売却したときに必要な数字は「減価償却費の合計」です。

10年保有していたのであるなら、減価償却費の合計=1,830,400円(183040×10)となります。

本記事の減価償却費の計算方法は簡略化しています。くわしくはこちらの記事を参照してください。

『5分で達人級!中古マンションの減価償却費の計算方法を不動産投資家が解説』

減価償却費で節税した分は売却時に取り返される

あなたの所得税・住民税の税率を30%と仮定すると、10年間のワンルーム投資(減価償却費のみを考慮)で549120円(1,830,400×30%)の節税ができます。

次に、(この中古ワンルームを売却したときにかかる)減価償却費の合計に関わる譲渡税を考えてみましょう。

譲渡税は譲渡所得に譲渡税率(20%:長期譲渡~39%:短期譲渡)を掛けて計算します。

譲渡税

= [譲渡価額 - (取得費 + 譲渡費用)]×20%~39%

取得費

=購入価格 + 仲介手数料 + 固定資産税等清算金 - 減価償却費の合計

短期譲渡・長期譲渡はこちらの記事で解説しています。

『ワォ!そんなに?ワンルームマンション売却の税金をドーンと計算するよ』

今回の中古ワンルーム投資の売却は長期譲渡であるため、譲渡税率は20%です。

だから、中古ワンルームを売却するとき、366080円(1,830,400×20%)が節税から外れます。

つまり、減価償却費で節税できる金額は、183040円(549120-366080)まで落ち込むのです。

『不動産売却と減価償却費の落とし穴!節税を期待していたのに逆効果に?』

結局のところ、減価償却費を使った節税率はこのようにまとまります。

『フリーザ様も驚いた!?不動産投資の減価償却費を使った節税率表を公開』

まとめ

中古ワンルームマンションの減価償却費の計算方法の手順

- 中古ワンルームの取得価格を計算する

- セット価格を土地建物に按分する

- 建物の取得価格を計算する

- 耐用年数を計算する

- 減価償却資産の償却率を調べる

- 建物取得価格に償却率を掛ける

減価償却費を使った節税率は、所得税率に比例する。

不動産を売却したとき、譲渡税率分だけ節税額を回収される。

つまり、減価償却費を使った節税は、税金の一部を繰り延べているに過ぎありません。