職場にこんな感じの勧誘電話がかかってきたことがありませんか?

不動産投資をすれば節税できますよ!

手ごろな価格のワンルームマンションを買いませんか?

嘘っぽく聞こえますが、不動産を購入し、上手に税金と向き合えば節税の恩恵を受けることができます。これは確かな事実です。

では、不動産投資が節税になる理由は何でしょうか?

この理由を理解していなければ、不動産投資をしてもほとんど節税効果を得ることはできません。逆に、納税する羽目になるかもしれません。

そのため、税金のしくみを理解する必要があります。

一般的に、サラリーマンの税金は所得税と住民税の合計で計算されます。

所得税は、給与所得、事業所得、不動産所得などの様々な収入から計算された税額に、税率(累進課税方式)が乗じられた金額になります。

一方、住民税は、所得税に基づいて計算された税額に、市町村が設定した税率(定率課税方式)が乗じられた金額です。

今回は、サラリーマン投資家のあなたが、不動産投資で節税する以前の話「あなたの税金が決まるまで」について、現役サラリーマン投資家10年・確定申告歴15年超の筆者(プロフィール)が順を追って解説します。

では、始めましょう。

YouTubeの解説版もあります!

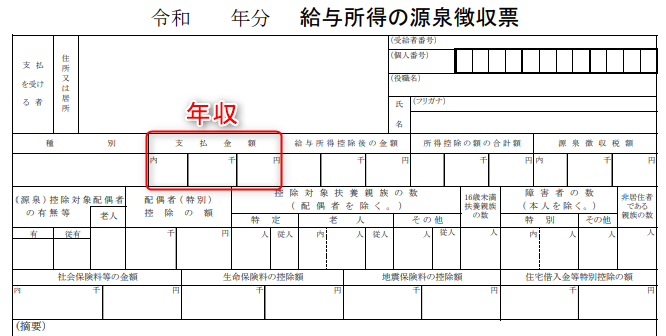

サラリーマン投資家の年収(給与収入)とは?

年収とは、1年間の総支給額(額面総額)のことです。

総支給額は毎月の給与、年に2回程度の賞与(ボーナス)を含みます。

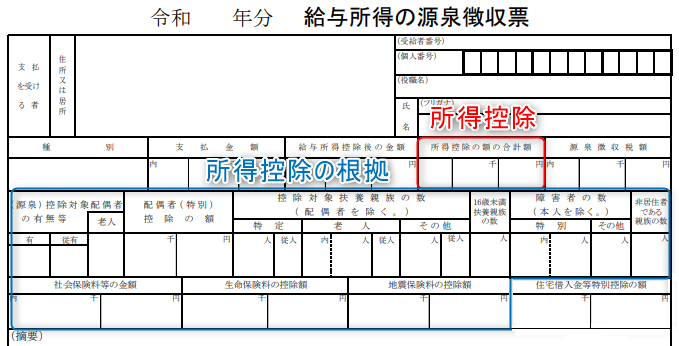

年収は源泉徴収票のこちらに記載されています。

サラリーマン投資家の節税術1:給与所得控除

個人事業主は必要経費を使って節税できるからいいな。

こう思うサラリーマンは多いと思います。

個人事業主は、事業に関わる食事代や交通費などが、収入から必要経費として差し引けるからです。

領収書ちょうだい!

ボクも経費が使えたら…

しかし、サラリーマンにも合法的に認められた必要経費があります。

それが給与所得控除です。

給与所得控除は「年収」を基準にして以下の計算式で決まっています。

<給与所得控除表>

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 180万円以下 | 収入金額×40%-10万円 55万円に満たない場合は55万円 |

| 180万円超 360万円以下 | 収入金額×30%+8万円 |

| 360万円超 660万円以下 | 収入金額×20%+44万円 |

| 660万円超 850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

参考:国税庁「給与所得控除」

例えば、年収700万円のサラリーマンは、給与所得控除表の上から4行目を見ます。

=700万円×10%+110万円

=180万円

年収700万円のサラリーマンは、給与所得控除180万円を経費として認められるため、自動的に税金を節約することができていました。

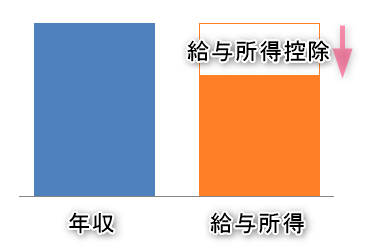

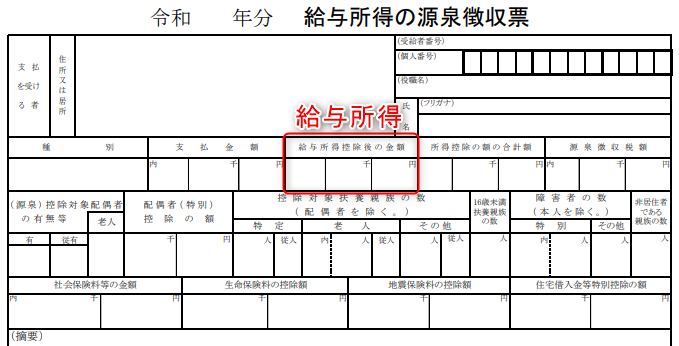

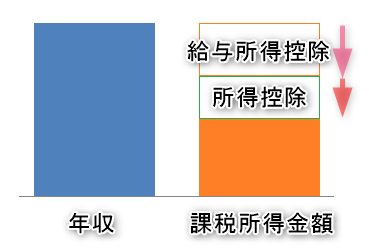

また、年収から給与所得控除を差し引いた後の金額を給与所得といいます。

給与所得は源泉徴収票のこちらに記載されています。

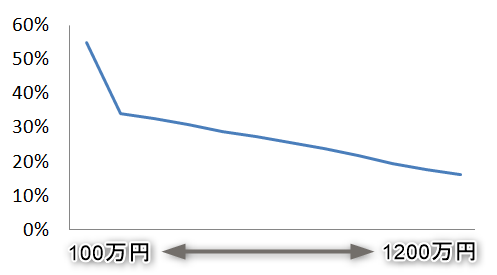

ただし、年収が上がると、給与所得の控除率(必要経費として認められる割合)が下がるため、経費を効率的に使えなくなるというデメリットがあります。

縦軸:給与所得控除率

横軸:年収

だから、サラリーマンは個人事業主のようにガツンと節税できないのがネックです。

やっぱサラリーマンは損やん!

不動産投資をすれば、こんなに必要経費は広がるよ。

関連『ワンルーム投資の15の経費 | サラリーマン大家はこれだけでOK!』

サラリーマン投資家の節税術2:所得控除

サラリーマン投資家が使える節税手段が控除です。

その中でも重要なのが所得控除です。

所得控除には、以下のような多くの種類があります。

| 所得控除の種類 | 控除額 | 各所得控除の概要 |

|---|---|---|

| 基礎控除 | 最高 48万円 |

全ての納税者が受けられる |

| 配偶者控除 | 基本 38万円 |

控除対象配偶者がいるときに受けられる |

| 配偶者特別控除 | 基本 38万円 |

配偶者の所得金額に応じて受けられる |

| 扶養控除 | 基本 38万円 |

控除対象扶養親族がいるときに受けられる |

| 社会保険料控除 | 全額 | 社会保険料(厚生年金・健康保険料など)を支払ったときに受けられる |

| 医療費控除 | 最高 200万円 |

1年間で原則10万円以上の医療費を支払ったときに受けられる |

| 生命保険料控除 | 最高 12万円 |

生命保険料・介護医療保険料・個人年金保険料を支払ったときに受けられる |

| 地震保険料控除 | 最高 5万円 |

地震保険料又を支払ったときに受けられる |

| 雑損控除 | – | 災害・盗難・横領等を受けたときに受けられる |

| 小規模企業共済等掛金控除 (iDeCo) |

– | 小規模企業共済法に規定された掛金などを支払ったときに受けられる |

| 障害者控除 | 基本 27万円 |

本人や配偶者などが障害者に当てはまるときに受けられる |

| 寡婦控除 | 基本 27万円 |

本人が寡婦であるときに受けられる |

| 寡夫控除 | 基本 27万円 |

本人が寡夫であるときに受けられる |

| 勤労学生控除 | 基本 27万円 |

本人が勤労学生であるときに受けられる |

※リンク先は国税庁の解説ページです(iDeCoを除く)

例えば、年収700万円のサラリーマンの所得控除は155万円程度ですが、所得控除を増やせば増やすほど、「課税所得金額」(←後で解説)を減らして節税ができます。

年収700万円のサラリーマンの所得控除

- 基礎控除:48万円

- 社会保険料控除:100万円

- 生命保険料控除:5万円

- 地震保険料控除:2万円

源泉徴収票には、所得控除の金額とその根拠が記載されています。

不動産投資をすると、青色申告特別控除(10万円・55万円・65万円)も使えるので、もっと節税ができます。

ただし、青色申告特別控除を受けるためには、あらかじめ開業届と青色申告承認申請書を提出する必要があります。

人気『サラリーマン大家の不動産所得、開業届は不要?は間違いです』

開業届と青色申告承認申請書の作成は、慣れれば簡単ですが、弥生のかんたん開業届を使えば一瞬で作成できます。

まだ未提出の方は、早めの提出をおすすめします。

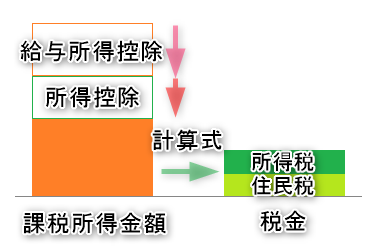

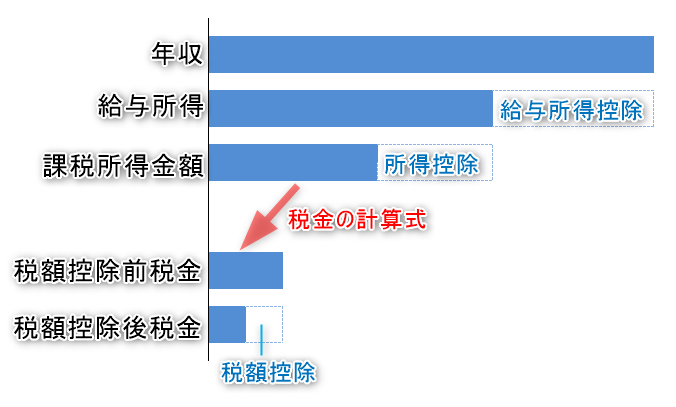

課税所得金額が税金計算の基礎となる

課税所得金額こそが、税金を計算する基礎となる金額です。

課税所得金額とは、給与所得から全ての所得控除を差し引いた金額のことを言います。

そして、課税所得金額を元にして、税金(所得税と住民税)を計算します。

『東京中古ワンルームで節税失敗!嘘だろ?いきなりデッドクロスかい!』

所得税は超過累進課税方式で決まる!

所得税は、稼げば稼ぐほど税率が上がる超過累進課税方式が採用されています。

所得税は、課税所得金額を元にして、以下の[計算式]と[所得税の速算表]を使って算出します。

[計算式]

課税所得金額× 税率 − 課税控除額

[所得税の速算表]

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超 330万円以下 | 10% | 9.75万円 |

| 330万円を超 695万円以下 | 20% | 42.75万円 |

| 695万円を超 900万円以下 | 23% | 63.6万円 |

| 900万円を超 1800万円以下 | 33% | 153.6万円 |

| 1800万円を超 4000万円以下 | 40% | 279.6万円 |

| 4000万円超 | 45% | 479.6万円 |

参考:国税庁「所得税の税率」

例えば、年収700万円(課税所得金額365万円)のサラリーマンの所得税は、このように計算します。

=365万円×20%-42.75万円

=30.25万円

住民税は所得割+均等割で決まる!

住民税は、所得割(10%)+均等割(約5000円)の定率課税方式が採用されています。

住民税は課税所得金額を元にして、以下の[計算式]を使って算出します。

[計算式]

課税所得金額 × 所得割税率10% + 均等割税額5,000円

=365万円×10% + 0.5万円

=37万円

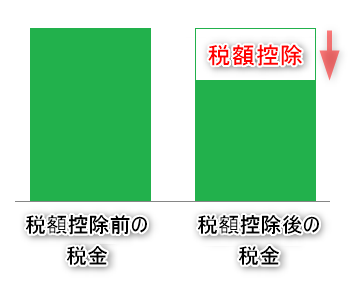

サラリーマン投資家の節税術3:税額控除

節税を意識するなら、税額控除を積極的に利用したいです。

というのも、税額控除は給与所得控除や所得控除とは違い、税額から直接差し引くことができるからです。

主な税額控除はこの通りです。

- 住宅借入金等特別控除(住宅ローン控除など)

- 寄付金控除(ふるさと納税

など)

- 配当控除

参考:国税庁「税額控除」

例えば、税金67.25万円のサラリーマンが住宅ローン控除20万円を受けた場合、税金は47.25万円まで下げられます。

『ワンルーム投資で年間12万円節税!サラリーマン必見の節税の仕組みとは?』

サラリーマンが不動産投資で節税する以前の話のまとめ

サラリーマン投資家の税金が決まる仕組みをフローチャートにするとこうだよ。

結局は、サラリーマンが節税するためには、こうするしかないんだね。

- 税金が決まる仕組みを理解する(理解しようとする)

- 所得控除を増やす(節税効果:中)

- 税額控除を増やす(節税効果:大)

コメント