ワンルームマンション投資での成功は、正しい知識と戦略によって左右されます。

特に初心者にとって、マイナスキャッシュフローのリスクは、破産の直接的な道を開く恐れがあります。

ですが、多くの初心者が見落としがちで、なぜキャッシュフローが重要なのか、そしてどうすればこのマイナスキャッシュフローというリスクを避けることができるのかについては、意外と知られていません。

先日ボクが書いたコチラの記事は、結構な反響があり、各方面からお問い合わせをいただいています。

初心者はマネしてはいけませんよ!

と記事中にはありますが、都合のいいところだけを切り取って、不動産業者のワンルームマンション販売の促進材料に使われているという情報をいただきました…。

某業者さん、やめて。

しかしながら、この反響は不動産投資におけるプラスキャッシュフローの重要性をもう一度、強調する絶好の機会を提供してくれました。

初心者がマイナスキャッシュフローに陥らないようにするための実践的なアドバイスを提供します。

本記事では、ワンルームマンション投資歴10年以上の筆者(プロフィール)が、マイナスキャッシュフローの危険性と、ローン破綻しないようにするための実践的なアドバイスを提供します。

最後まで読んでいただければ、ワンルームマンション投資の成功失敗の多くは「物件選び」と「ローンの組み合わせ」で決まることが理解できると思います。

では、始めましょう。

YouTubeの解説版もあります!

ワンルームマンション投資のキャッシュフローとは?

不動産投資の初心者が注意すべき点の一つに、家賃収入とキャッシュフローの違いが理解しにくいという事実があります。

家賃収入は不動産に住む入居者から受け取る月額の支払いを指します。しかしながら、この収入が全て利益として手元に残るわけではありません。

賃貸経営にはさまざまな運営費(ランニングコスト)がかかるからです。

これらの費用を家賃収入から差し引いたもの、つまり実際に手元に残る利益がをキャッシュフローなのです。

『ワンルームマンション投資の大損を回避!ワンルームマンションのキャッシュフロー計算方法』

また、不動産投資においてキャッシュフローを考慮する際、税引前キャッシュフローと税引き後キャッシュフローの二つの概念があり、投資の実際の収益性を評価する上で重要な役割を果たします。

税引前キャッシュフローは、税金を考慮する前の収入と費用の差のことで、不動産投資ではこちらがメジャーです。

しかしながら、最終的な手元に残る金額を反映するものではありません。

一方で、税引き後キャッシュフローは、税金の支払いを考慮に入れた後の収益です。

これは、投資から実際に得られる純利益を示し、投資の実質的な収益性をより正確に表します。したがって、税引き後キャッシュフローは、不動産投資の成果を評価し、資金計画を立てる上で、より重要とされています。

『【悲報】税引き後キャッシュフロー計算ができなければ大家失格!』

ワンルームマンション投資の初心者はキャッシュフローで失敗する!

とにかくキャッシュフローを残すこと。ワンルームマンション投資の初心者はこれを重視すべきです。

ブログの冒頭に紹介した記事では、好立地の築古ワンルームマンションをフルローン(頭金なしのローン)&短融資期間で購入しています。だから、マイナスキャッシュフローなのです。

『禁断のワンルームマンション投資術!マイナスキャッシュフロー物件を買った2つの理由』

昨今の不動産投資の傾向として、ワンルームマンション投資の戦略が変化しています。

以前はキャピタルゲイン、つまり物件の売却による価格上昇分を狙った投資が主流でしたが、近年はインカムゲイン、すなわち賃貸からの定期的な収入を重視する方向にシフトしています。

この変化は、市場の不確実性や価格の変動リスクを避け、安定性を重視したい投資家の増加によると考えられます。

『ワンルームマンション投資のルール変更!キャピタル狙いからインカムゲインにシフト』

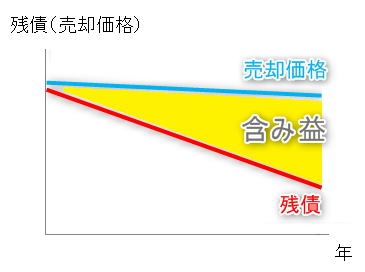

しかし、好立地にある築古ワンルームマンション投資は、このような主流とは異なるアプローチを取ります。

この戦略の核心は、物件の購入時と売却時の価格差が小さい、あわよくば価格が上昇することを見込んで、積極的に残債を減らしていくことにあります。

この戦略では、購入した物件の価値が時間とともに増加することを期待し、同時にローンの返済を加速させることで、売却時のキャピタルゲインを最大化しようとするものです。

しかし、ワンルームマンション投資の初心者は、記事にあるようなマイナスキャッシュフロー投資を行うべきではありません。

キャッシュフローがマイナスになる不動産を持つことは、ワンルームマンション投資の初心者にとって荷が重く、最悪ローン破綻する可能性があるからです。

ワンルームマンション投資の初心者がキャッシュフローで失敗する理由

ワンルームマンション投資の初心者がキャッシュフローが出ない物件を融資を使って買い続けると、最悪ローン破綻します。

ワンルームマンション投資において、投資家は始めから慎重なキャッシュフロー管理を心がける必要があります。

特に、購入直後からキャッシュフローを余裕を持たせて運用することが重要です。

これは、ワンルームマンションの賃貸経営が、時間が経つにつれて徐々にキャッシュフローが減少する傾向にあるビジネスモデルだからです。

このようなワンルームマンション投資の特性上、購入時点でのキャッシュフローが最も高く、賃貸経営を脆弱にするイベント(賃貸下落・空室・修繕費用・広告料・滞納・金利上昇…)が襲い掛かかり、予期せぬマイナスキャッシュフローに襲われることがあります。

それが2.3年の期間であれば、サラリーマンの給与から補填できるかもしれません。

しかし、ワンルームマンション投資(賃貸経営)は10年以上の長期投資が基本です。

そのため、初期段階で十分なキャッシュフローの余裕を確保しておくことで、将来的に発生する可能性のあるリスクや予期せぬ経費に対応しやすくなるのです。

一旦ワンルームマンション投資を始めると、止めたくてもなかなかやめられないよ!

ボクも売却を検討をした経験が何度もあるけど、結局は保有し続けている。

『ワンルーム投資の出口戦略!だから、ボクは売らないと決めたんだ』

(サラリーマンの)給与からマイナスキャッシュフローへの補填が長期化するとどうなるでしょうか?

資金繰りが次第に困難になり、最終的には物件を売却せざるを得ない状況に追い込まれる可能性が高くなります。

特に不動産投資では、物件からの収益が予測よりも低かったり、予期せぬメンテナンス費用が発生したりすることがあり、その結果としてキャッシュフローがマイナスに転じることがあります。

給与収入に依存してこのようなマイナスを補うことは、一時的な解決策に過ぎず、根本的な解決策ではありません。

また、物件を売却することで投資から手を引ける場合、それは比較的良いシナリオのひとつかもしれません。

ですが、市場環境が悪い場合や値段の高すぎる新築ワンルームマンションを買ってしまった場合、売却によって損失を被ることもあります。

さらに、売却するにしても、物件がすぐに売れない場合は、その間もマイナスキャッシュフローをカバーし続けなければならない三重苦となることさえあります。

新築ワンルーム投資がその典型です。

『衝撃の結末!新築ワンルームマンション投資家の失敗体験を暴露』

ワンルームマンション投資で失敗しないためのマイナスキャッシュフロー回避策

ワンルームマンション投資の初心者がローン破綻しないように、3つのマイナスキャッシュフロー回避策を提案します。

『できないとヤバい!ワンルームマンション投資の収支の見極め』

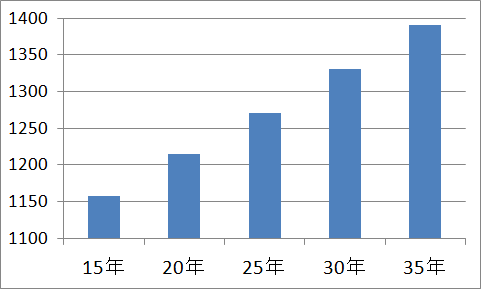

①ローンの融資期間は最長にする

初めてワンルームマンション投資をする場合、キャッシュフローを増やすために融資期間を最長に設定する必要があります。

ローン返済額の合計が増えて、最終的に損をしてでもキャッシュフローを増やすことが大切です。

融資期間を延ばすと総返済金額が増えるので、損した気分になるかもしれません。

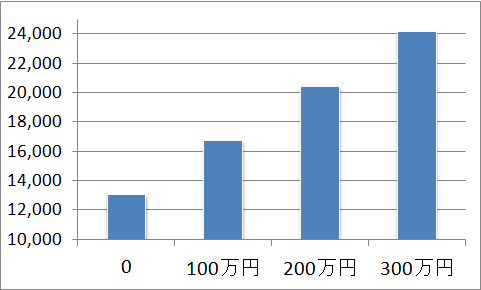

実際、融資金額1000万円・金利2%・融資期間を15年~35年の条件で、総返済金額をシミュレーションするとこうなりますからね。

(グラフの左軸の単位は千万円)

損した気分になるかもしれません?

はぁ?実際、損してるやん!

融資期間15年と35年では、200万円以上ちゃうし。

確かに損しているよ。

でも、融資期間は延ばせるだけ延ばさないと、現況の利回りではキャッシュフローが出づらいよ。

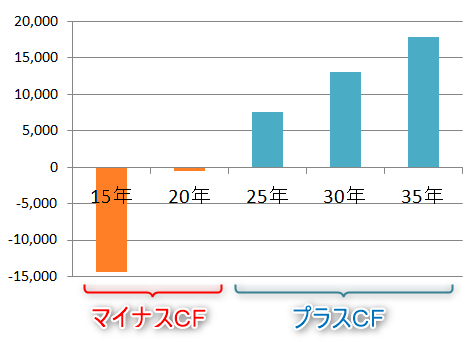

融資期間がキャッシュフローの関係は、下のグラフを見ると一目瞭然だね。

ネット利益(NOI)が月5万円と仮定したときの月間キャッシュフロー

融資金額:1000万円

金利:2%

融資期間:15年~35年

融資期間20年を境に、マイナスキャッシュフローがプラスキャッシュフローに変わっているね。

つまり、現在のワンルームマンション投資においては、融資期間を20年以上に設定しないと、マイナスキャッシュフローに陥ってしまうということだよ。

『ワンルームマンション投資ローンの盲点!金利より融資期間が重要である理由』

②自己資金比率を上げるため、頭金は多めに入れる

キャッシュフローを増やすためには、頭金を奮発しなくてはなりません。

頭金を増やせば増やすほど、ローン返済金が少なくなるからです。

家賃収入からランニングコストを差し引いた利益であるネット利益(NOI)が月5万円と仮定したときの月間キャッシュフローはこのとおりです。

頭金:0円~300万円(融資金額1000万円~700万円)

金利:2%

融資期間:30年

頭金とキャッシュフローの関係は、上のグラフを見ると一目瞭然だね。

ただし、頭金を多くすると、ワンルームマンション投資のリスクへの強さが増します。

しかし、その結果としてレバレッジ(借入金を使って投資を行うこと)の効果が弱まり、新しい物件を購入するために必要な時間が長くなるという欠点があります。

『レバレッジ効果が炸裂!ワンルームマンション投資の収益を最大化する2つの方法』

とはいえ、ワンルームマンション投資の初心者は、リスクを回避するためにキャッシュフローを増やすワンルームマンション投資が必要をオススメします。

レバレッジの効いた投資やマイナスキャッシュフロー投資などのリスキーな投資は、ワンルームマンション投資の経験値を上げてからでも遅くありません。

ワンルームマンション投資の初心者は焦らずコツコツです。

『サラリーマン大家のマンション投資で実現するキャッシュフロー増加7つの秘訣』

③物件購入前の投資シミュレーションを入念に行う

聡明なワンルームマンション投資家になるためには、長期にわたってプラスキャッシュフローを維持できる物件と、いずれマイナスキャッシュフローに転じる物件を見分けられる必要があります。

物件購入前のワンルームマンション投資シミュレーションは最重要項目ですが、苦手なワンルームマンション投資家が多いようです。

もし、あなたがキャッシュフローの計算や利回り計算が苦手なら、ワンルーム投資専用のシミュレーションを利用すれば、キャッシュフローの計算や利回り計算の問題も簡単に解決できます。

ワンルームマンション投資で失敗しないためキャッシュフローの考え方のまとめ

プラスキャッシュフローの大切さが理解できたかな?

ワンルームマンション投資の初心者は焦らずコツコツ増やしていこうね。

初心者にとっては、キャッシュフローを正確に見積もることや収支計画を立てることは難しいかもしれないけど、多方面からアドバイスを受けることで失敗を避けることができるよ。

キャッシュフローをきちんと計算したり、収支計画を立てるのが難しく感じるかもしれないけど、大丈夫。この道を歩いてきた人たちや、プロのアドバイスを聞きながら、少しずつ進めていけば、間違いなく道は開けてくるから。

情報を集めること、学ぶことを忘れずにね。

オンラインセミナーや本、ネットの情報など、色々なところから学べることはたくさんあるよ。そして何より、焦らずに、自分のペースで一歩ずつ進んでいこう。

きっとできるから、頑張ってみよう!

コメント