キャッシュフローが出る物件とキャッシュフローが出ない物件を判断できることが、不動産投資家としての成否を分けます。

しかしこの計算、一見単純そうに見えて実は複雑。

インターネットでは様々な方法が飛び交っており、しばしばこんな混乱が生じます。

ブログAではこう言ってる!

これ正しいの?

えぇ!

ブログBではこう書いているで!

もし、あなたも同じように混乱しているなら、その計算、間違っているかもしれません。

そこで今回は、10年以上の不動産投資経験を持つサラリーマン大家(プロフィール)として、実際に実践しているキャッシュフロー計算方法をワンルームマンション投資を例にとって解説します!

そしてこの記事の最後には、この複雑な計算を有利にするために、物件購入前にあなたがコントロールできる“最も重要なポイント”についてもお伝えします。

それでは、成功への第一歩を踏み出しましょう!

不動産投資のキャッシュフローが大切な理由

「キャッシュフロー」という言葉は、日常生活では単に「現金の流れ」という意味ですが、不動産投資の世界ではもっと具体的な意味を持ちます。

それは、物件から得られる収入から支出を差し引いた後の「純利益」、つまり手元に残る儲けのことです。

株、債権、保険、土地、マンション、仮想通貨。

資産もいろいろありますが、時代を超えて常に力を持ち続けるのはキャッシュ、つまり「現金」です。

その理由は明白。

キャッシュは、ほぼあらゆるものと直接交換が可能だからです。

では、ボクたちサラリーマン投資家は不動産投資で資産形成を目指していますが、もし現金(キャッシュ)が底をついた場合はどうすべきでしょうか?

ちょっと考えてみて!

えーと、えーと。

ボクは3つ思いつきました!

- 給与から補填する。

- 借り入れを起こす。

- マンションを売却する。

あなたも同じような感じではないでしょうか?

つまり、キャッシュフローがマイナスの物件を買い続けると、これらの対応を様られるということです。

特に注意が必要なのは不動産投資の初心者です。

もし、家賃収入よりも支払いが多いマイナスキャッシュフローの物件を購入してしまうと、経済的なだけでなく、精神的にも大きな負担を背負うことになります。

理由『ワンルーム投資で破産回避!初心者が知るべきマイナスキャッシュフローの恐怖と回避策』

不動産投資のキャッシュフローの計算式

意外にも、キャッシュフローの計算式は単純です。

=[家賃]-[ランニングコスト+ローン返済額]

特に、ワンルームマンション投資に限っては、収入と支出はこの程度ですので、めちゃめちゃ簡単です。

| 収入 | 家賃 |

|---|---|

| 礼金 | |

| 更新料 | |

| 支出 | 管理委託手数料 |

| 管理費・修繕積立金 | |

| 固定資産税・都市計画税 | |

| ローン返済金 | |

| 設備入換費 | |

| 広告料 | |

| 原状回復費 | |

| 保険料 |

『知らなきゃ損!マンション経営でかかる運営費(ランニングコスト)の正体』

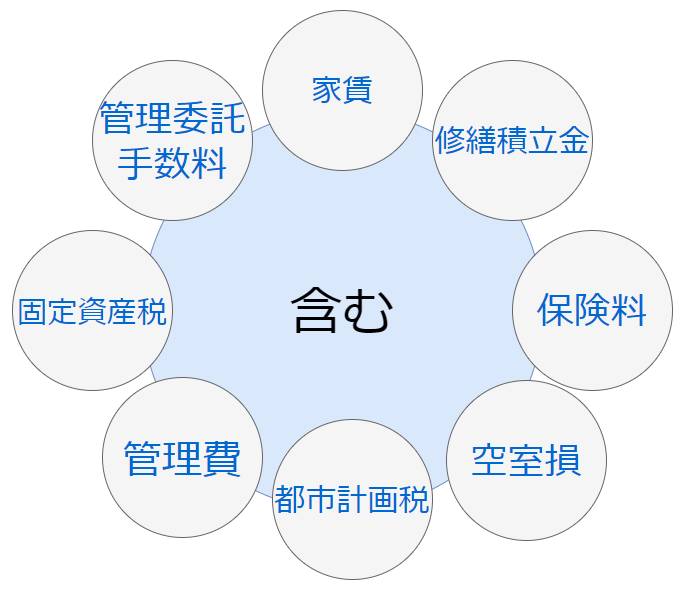

しかしながら、ボクが実践しているキャッシュフロー計算は、これらの収支のすべてを使いません。

「家賃、管理委託手数料、管理費・修繕積立金、固定資産税・都市計画税、ローン返済金」のみを使います(黄色で色付けしている部分)

なぜなら、これら5つは必ず発生する収入と支出だからです。

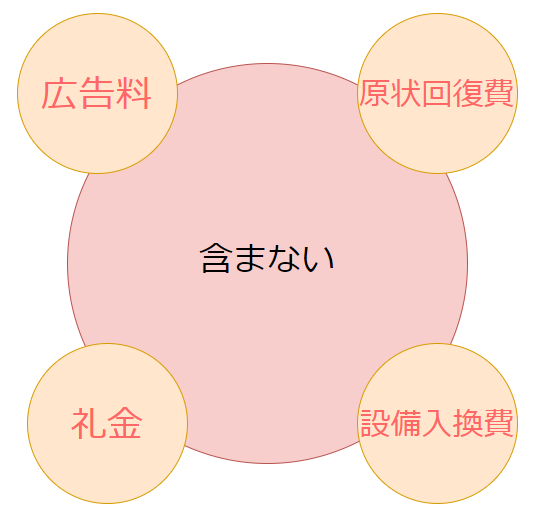

反対に、礼金・原状回復費・設備入替費・広告料…の判断は投資家に委ねられ、予測が難しくキャッシュフロー計算に取り入れることが難しいです。

だから、あえてキャッシュフローの計算に組み込みません。

実例解説 ワンルームマンション投資のキャッシュフローの計算方法

実例を使って、不動産投資のキャッシュフローの計算方法を紹介します。

あなたはこの条件の中古ワンルームマンション投資(オーナーチェンジ)を検討しています。

- 23区内某駅徒歩:5分

- 築年数:10年

- 価格:2,000万円

- 購入諸費用合計:135万円

- 家賃:9万円

- ランニングコスト:1.5万円

- ローン返済額:6万円

さあ、このワンルーム投資から得られる月間のキャッシュフローを計算してみましょう。

=[家賃]-[ランニングコスト+ローン返済額]

=[9万円]-[1.5万円+6万円]

=1.5万円

12を掛けて、

年間キャッシュフロー=18万円

楽勝でしょ?

余裕のよっちゃんやん!

1室のキャッシュフローが18万円なら、ええ感じちゃうん?

…。(親父ギャクかつ死語に絶句する)

ただ、このキャッシュフローは、今の入居者が永遠に住んでいることを前提に計算された表面キャッシュフローにすぎないんだ。

ここからが大切です。

より実践的な、キャッシュフローの計算方法を解説します。

真のワンルームマンション投資のキャッシュフローの計算方法

ボクたち不動産投資家は、常に起こりうるリスクに目を光らせておかなくてはなりません。

だから、ネット利回り(不動産の個別性を考慮した利回り)や実質利回り(現実的な利回り)計算と同様に、キャッシュフローの計算も実際の入居率と市場の家賃相場を使うべきなのです。

なぜなら、これらは物件の実際の収益性を判断するために不可欠だからです。

査定の結果、このワンルームマンションの入居率は95%。

市場の相場家賃は8.5万円であることが明らかになりました。

さらに、家賃の下落率や、修繕積立金の上昇率なども考慮することも大切です。

これらの数字は、不動産投資の成功を左右する重要な要素となります。

- 東京23区内某駅徒歩:5分

- 築年数:10年

- 価格:2,000万円

- 購入諸費用合計:135万円

- 家賃:85,000円

- ローン条件:

金額:1900万円

金利:1.8%

期間:35年

あなたの最適ローン条件は? INVASEで無料診断

- 管理委託手数料:家賃の5%

- 空室率:5%(年間下落率0.5%)

- 管理費・修繕積立金:6,000円

- 年間修繕金上昇率:0.5%

- 固定資産税・都市計画税:5,000円

では、このワンルームマンション投資のキャッシュフローを計算してみましょう。

=[相場家賃×入居率]-[ランニングコスト+ローン返済額]

≒[8.5万円×95%]-[1.5万円+6万円]

≒8.0万円-7.5万円

≒0.5万円

あぁ疲れた。

でも、残念ながら、これは税金を考慮しない税引き前キャッシュフローだよ。

ボクたち不動産投資家が着目すべきは税引き後キャッシュフローなんだ。

続編『【悲報】税引き後キャッシュフロー計算ができなければ大家失格!』

不動産投資のキャッシュフローを増やす3つの方法

キャッシュフローの計算式をもう一度確認してください。

=[家賃]-[ランニングコスト+ローン返済額]

ここからキャッシュフローを増やす3つの方法が思いつきます。

- 家賃収入を増やす

- ランニングコスト(運営費)を減らす

- ローン返済額を減らす

この中で、購入前にあなたがコントロールできる最大の要素が「ローン返済額」です。

有利なローンを組めるかで、キャッシュフローは天国と地獄に分かれます。

INVASE バウチャーサービスなら、物件を探す前に、あなたに最適な融資条件の目安がわかります。 まずはご自身の「融資枠」という武器を把握し、賢い投資を始めませんか?

キャッシュフローと不動産所得は計算式が違う

不動産投資においてよくある間違いが、キャッシュフローと不動産所得を混同するミスです。

キャッシュフローは、実際に手元に残る現金を計算したものです。

一方、不動産所得は、減価償却費やローンの扱いが特殊で現金の流れを追えません。

=[家賃]-[ランニングコスト+ローン返済額]不動産所得

=[家賃]-[ランニングコスト+ローン返済の利子 +減価償却費]

そのため、「キャッシュフロー=不動産所得」とはならないのです。

多くの場合、不動産投資を始めた数年は『「キャッシュフロー」 > 「不動産所得」』という状況が続くことが多いです。

つまり、不動産所得が赤字でも、実際に手元に残る現金がある場合があります。

しかし、デッドクロスと呼ばれる状態が起こると、『「キャッシュフロー」 < 「不動産所得」』となり、不動産所得が黒字にもかかわらず、実際に手元に残る現金が減ってしまします。

『不動産投資家必見!デッドクロスに隠された税金地獄を解き明かす』

不動産投資が「右肩下がりのビジネスモデル」と言われるのは、デッドクロスが大きく影響しているためです。

詳細『キャッシュフローと不動産所得の違いを知って、成功の秘訣を手に入れよう!』

不動産投資のキャッシュフローのまとめ

不動産投資のキャッシュフローの計算方法はマスターできたかな?

=[家賃]-[ランニングコスト+ローン返済額]

=[相場家賃×入居率]-[ランニングコスト+ローン返済額]

不動産投資家になるためには、収益物件と収益の得られない物件を見分けることが大切だよ。

つまり、キャッシュフローを計算する方法を知っている必要があるんだ。

キャッシュフローを計算することで、物件から得られる現金収入を正確に計算することができるよ。

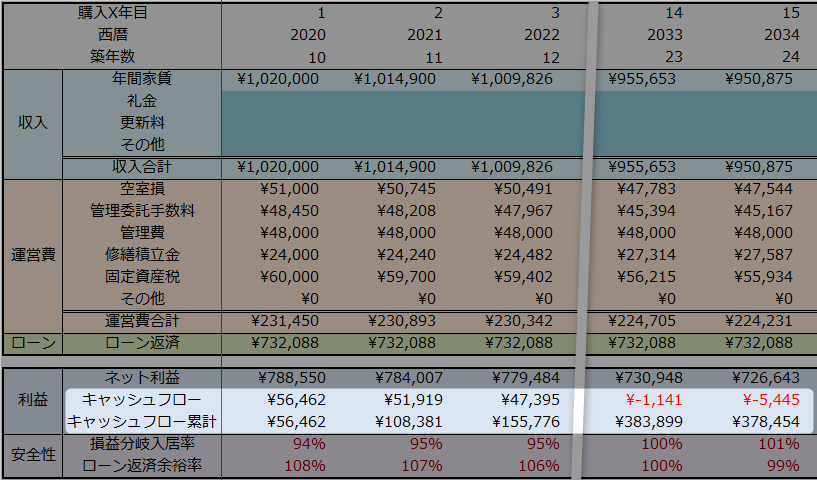

キャッシュフローの計算や利回り計算が苦手なら、ワンルーム投資専用のシミュレーションを使うといいよ。

こんな感じに、35年間のキャッシュフローなどをまとめて表示してくれるよ。

本ブログのYouTube解説板はこちらです!

コメント