新築ワンルームマンション投資は危険!やめとけ。

本記事では、このワードをうざいくらい連呼します。それだけ、新築ワンルームマンション投資は危険なのです。

とはいえ、新築ワンルームマンションを買ってしまい、人生を破滅させるサラリーマン投資家は増加傾向のようです。

なぜでしょうか?

理由は様々ですが、不動産投資の知識不足が最大の要因だと思います。

「節税」したいのもわかります。

「年金不安」があるのもわかります。

「副業収入」を得たいのもわかります。

ですが、サラリーマン投資家の真の目的は「稼ぐこと」ではないでしょうか。

もし、働けなくなってしまったとき、なんとか食いつなぐためではないでしょうか。

本記事を読めば、あなたが新築ワンルームマンションがいかに危険かがわかります。

業者にカモにされることもなくなるはずです。

新築ワンルームマンション投資は危険!やめとけ。

さあ、はじめましょう。

新築ワンルームマンションは価格が高いから危険!やめとけ

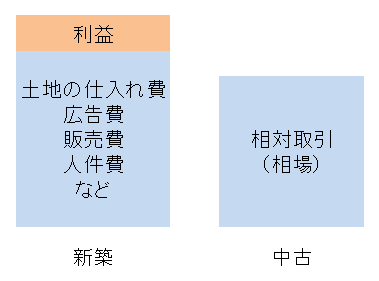

新築ワンルームマンションが危険だといわれる最大の原因は、不動産価格が高すぎることです。

なぜ、新築ワンルームマンションはこんなに高いのでしょうか?

それは、新築ワンルームマンションの価格は、物件本体価格以外に、不動産会社の人件費・販促費・広告料などがオンされているからです。

反対に、中古ワンルームマンションは相場で取引されるため、これらの費用がかかりません。(ただし売主から直接買う場合は除く)

『サラリーマン投資家のワンルーム投資 売主物件のメリット・デメリット』

新築から中古へ移行するとき、大きな価格下落が起こります。

ですので、ワンルームマンション投資ブログ | 10年経験のサラリーマン大家が明かす失敗しない戦略は、新築ワンルーム投資ではなく中古ワンルーム投資をおすすめしています。

また、後で詳細を解説しますが、不動産価格が高いということは、このような弊害を引き起こします。

新築ワンルームマンションは家賃下落が激しいから危険!やめとけ

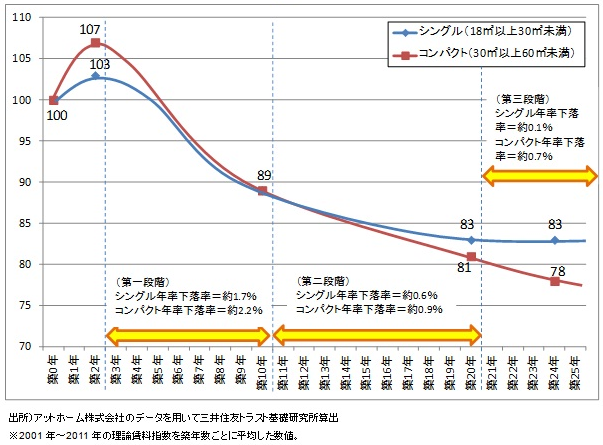

新築ワンルームマンションと名乗れるのは1回限りです。退去後の家賃下落が激しいことで知られています。

新築ワンルームマンションは、強気の家賃でも入居者が付く場合があります。

新築物件は人気があるため、多少家賃が高くても入居してくれる層が一定数いるからです。

しかしながら、新築プレミアムが効くのは初回限りで、2回目から中古扱いになるのため通用しません。

そのため、退去後(新築から中古に移行後)の大きな家賃下落が起こります。

三井推三友トラスト基礎研究所によると、築10年の間に11%の家賃下落が起こることが示唆されています。

新築ワンルームマンションはマイナスキャッシュフローが濃厚だから危険!やめとけ

営業マンに言われるまま新築ワンルームマンションを購入すると、ほとんどがマイナスキャッシュフロー(キャッシュフローが赤字)になります。

銀行目線で見ると、新築ワンルームマンションは資産価値が高く評価が出やすいので、低金利・長期間・高額のローンを借りられる可能性が高いです。

※INVASE バウチャーサービスを使えば、あなたが借りられる融資枠の目安がわかります。

しかしながら、低金利・長期間のローンを使ったとしても、新築ワンルームマンションは価格が高すぎるため、マイナスキャッシュフローが濃厚です。

収支状況

- 家賃(+):10万円

- ※運営費(ー):2万円

- ローン返済額(ー):9.6万円

ローン条件

- ローン総額:3,000万円

- 金利:1.8%

- 期間:35年

※運営費=管理委託手数料+管理料+修繕積立金+固定資産税+都市計画税

『知らなきゃ損!マンション経営でかかる運営費(ランニングコスト)の正体』

この新築ワンルーム投資の月間キャッシュフローを計算してみます。

キャッシュフロー

=家賃ー運営費ーローン返済

=10万円ー2万円ー9.6万円

=ー1.6万円

『プロなら常識!不動産投資シミュレーションをワンルーム投資に活かす方法』

新築ワンルームマンションを養うために毎月1.6万円を支払い続けなくてはならないのです。もはや、投資として完全に破綻してします。

しかし、不動産投資の営業マンはあなたにこうささやきます。

毎月の1.6万円は生命保険だと思ってください。

でも、こんな営業トークは全無視でOKです。

『サラリーマンのワンルーム投資はやめとけ?2022年年末に考えた』

マイナスキャッシュフロー物件を持っているけど、戦略があって持っているんだ。

『禁断の不動産投資!マイナスキャッシュフロー物件購入に隠された戦略とは?』

新築ワンルームマンションは生命保険代わりにならないから危険!やめとけ

ワンルームマンションをローンで購入すれば、団体信用保険(以下、団信)に原則加入します。それが生命保険代わりとなります。

しかしながら、新築ワンルーム投資は生命保険代わりにはなりません。

「新築ワンルームマンションはマイナスキャッシュフローが濃厚だから危険!やめとけ」で解説した通り、新築ワンルームマンションはフルローンで買うと、満室経営でもマイナスキャッシュフローになります。

「マイナスキャッシュフローは生命保険料である」というのが、新築ワンルーム投資業者の言い分なのですが、普通に生命保険に入った方が安く済みます。

こちらの記事で、新築ワンルーム投資と生命保険(定期保険)の保険料を比較しています。

『新築ワンルーム投資は生命保険代わりにならない!定期保険の方が安いから』

新築ワンルームマンションの節税効果はすぐに消えるから危険!やめとけ

ワンルームマンション投資の魅力のひとつが節税ですが、大きな節税効果を得られるのは購入年の1年に限定されます。

なぜなら、新築ワンルームマンション投資の節税スキームは、購入1年目の購入関係の経費に頼っているからです。

購入1年目に経費計上可能な経費の例

- 管理準備金

- 修繕積立基金

- 登記関係費用

- ローン手数料

例えば、これら購入1年目の購入関係の経費の合計が80万円だったなら、2年目以降は80万円分の節税効果を失うということです。

また、「ワンルームマンション投資の節税」は高所得層に限られており、標準的なサラリーマンができる節税額はわずかです。

『新築ワンルームマンション投資は節税にならない!それでも買いますか?』

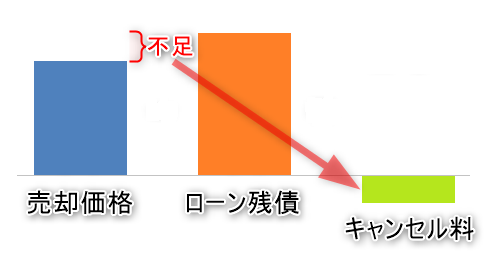

新築ワンルームマンションは売却に多大なコストがかかるから危険!やめとけ

最初に、新築ワンルームマンションが危険だといわれる最大の原因は不動産価格が高すぎるから。とお伝えしました。

これは売却時も足を引っ張ってくれます。

新築ワンルームマンションと中古ワンルームマンションは価格の決まり方は異なり、それが原因で大きな価格下落が起こるからです。

例を挙げて説明します。

<購入時>

新築ワンルームマンション:3000万円

ローン残債:3000万円

<10年後の売却時>

中古ワンルームマンション:2000万円

ローン残債:約2325万円

この場合、売却するためには、325万円(2325万円-2000万円)の現金が必要です。

なぜなら、325万円を追加で支払わないことにはローンを完済できないからです。

(銀行が設定した抵当権は、ローンを完済しないと外せません → 売却できない)

それでも、あなたは新築ワンルームマンションを買いますか?

『衝撃の結末!新築ワンルームマンション投資家の失敗体験を暴露』

新築ワンルームマンションの営業マンはところかわず売るから危険!やめとけ

新築ワンルームマンションを買ってしまった投資家の末路は先に説明した通りですが、営業マンには関係ありません。多少のリスクを冒しても売りさばきます。

新築ワンルームマンション1戸件あたりの粗利益率は、20%程度と言われています。

そして、営業マンには1戸販売あたり〇%のインセンティブが入る場合が多いようです。

例えば、3000万円の新築ワンルームマンションで考えると、粗利益は600万円程度です。

インセンティブ率10%で計算すると、営業マンのインセンティブは50万円です。

もう目の色を変えて、必死で売りますよね?

凄腕営業マンは、これくらい稼ぐそうです。

出典:大手新築ワンルームマンション販売会社の広告

おお怖っ!

『不動産投資の闇!カモにされた初心者サラリーマン投資家の末路』

新築ワンルームマンション投資は危険:まとめ

このような高属性投資家は与信枠(ローンを組める限界値)が大きから、自己資金ゼロで買えないこともない。

- 20代後半~40代のサラリーマン

- 年収500万円以上のサラリーマン

- 師業・士業

(医師、歯科医師、看護師、薬剤師、弁護士、会計士、税理士など) - 公務員

(警察官、消防士、教師、官公庁職員など)

でも、新築ワンルームマンション投資。ヤバすぎるでしょ?

だから、ワンルームマンション投資ブログ | 10年経験のサラリーマン大家が明かす失敗しない戦略は、新築ワンルーム投資ではなく中古ワンルーム投資をおすすめしているんだよ。

ボクが不動産投資を始めたのは10年前に、最初に検討したのが新築アパートと新築ワンルームマンションだった。

ホントウに買わなくてよかったよ。

どのくらいローンが組めるかを調べたい投資家は、こちらのサイトが便利だよ。

コメント