ご存知でしょうか?

政府がサラリーマンの副業を推進しているにも関わらず、国税庁が増税という姑息な手段にて投資家の卵をつぶそうとしていることを。

令和4年8月1日に、国税庁より所得税通達改正案(サラリーマン副業増税案)が発表されました。

チェックするべきところは2-(2)。

(中略)その所得がその者の主たる所得でなく、かつ、その所得に係る収入金額が 300 万円を超えない場合には、特に反証がない限り、業務に係る雑所得と取り扱うこととします。

要約すると、副業の収入が300万円を超えない場合は、その所得は事業所得として扱えなくなり、雑所得の分類となる。

ブログ出稿当時、上記は意見公募(パブリックコメント)という段階でしたが、このまま令和5年(2023年)から施行される可能性が高いです。

つまり、令和4年度分(2022年度分)の確定申告からは、サラリーマン副業の収入が300万円を超えない方は増税になるのです。

では、ボクがサラリーマン投資家に推進している不動産投資(ワンルーム投資)はどうなるのでしょうか?

※2022年9月4日現在、このサラリーマン増税案は決定ではありません。

※国税庁が10月7日に修正案を発表しました。

要約すると、「所得に係る取引を記録した帳簿書類を保存すれば事業所得にできる」ということです。

サラリーマン副業増税法は不動産投資に影響しない

結論から入ります。

令和5年から開始予定のサラリーマン副業増税法は、不動産投資に影響を与えません。

なぜなら、ワンルーム投資やアパート投資などの不動産の賃料は、規模の大小にかかわらず不動産所得だからです。

5棟10室以上の事業的規模になると事業所得になると言う方もいますが、それは間違いです。10万円の賃料収入、1000万円の賃料収入、規模の大小にかかわらず、不動産所得はいつまでも不動産所得です。

今回のサラリーマン副業増税法は、300万円以下の副業収入を事業所得で申告していた方が対象です。

ワンルーム投資で家賃収入300万円を超えようと思えば、3~5戸程度必要になってきます。

不動産所得は家賃収入300万円以下の規模でも、不動産所得は今回のサラリーマン副業増税に対しての影響はありません。

ワンルーム投資なら、1戸でも青色申告ができます。

『サラリーマンの不動産投資!青色申告と白色申告、どちらが得?』

ワンルーム投資をしていてよかった!

法改正でサラリーマン副業が増税になる理由

確定申告では、サラリーマンの副業で得た収入は、事業所得・雑所得のどちらかを選びます。(事業所得を選ぶ場合は開業届等が必要)

しかしながら、この事業所得・雑所得の線引きがあいまいだったため、節税に有利な事業所得を選択するケースがあります。(ただし、リスクあり)

事業所得が雑所得より節税に有利な訳

事業所得には、雑所得にはない3つの節税手段があります。

- 青色申告特別控除(65万円・55万円)

- 青色事業専従者給与(常識的範囲内)

- 他の所得との損益通算

青色申告特別控除

事業所得が雑所得になると、青色申告特別控除が使えなくなるため、65万円or55万円の課税金額がアップして増税になります。

※65万円はe-Taxの確定申告が必要。

『サラリーマン大家のe-Tax確定申告!知らなきゃ損するメリット・デメリット』

青色申告特別控除とは、3つの条件を満たす場合、65万円or55万円の控除ができるというものです。

- 事業所得or不動産所得を得る事業を行っている

- 複式簿記で記帳している

- 確定申告時に貸借対照表と損益計算書を添付し、期限内に確定申告を行っている

ただし、その年の3月15日までに「青色申告承認申請書」と「開業届」を所管の税務署に提出する必要があります。

青色事業専従者給与

事業所得が雑所得になると、青色事業専従者給与が使えなくなるため、100万円の課税金額アップして増税になります。

青色事業専従者給与とは、家族へ支払った給与の全額を常識的な金額の範囲内で経費にできるというものです。

ただし、対象者や仕事内容、青色事業専従者給与の金額を記載した届け出を税務署に提出する必要があります。

「配偶者を所得税・住民税のかからない100万円未満の青色事業専従者にして節税する」が王道パターンです。

他の所得との損益通算

給与所得と事業所得を損益通算していたなら、課税金額アップして増税になります。

事業所得が雑所得になると、副業を赤字にして、給与所得などの他の所得から損益通算できなくなります。

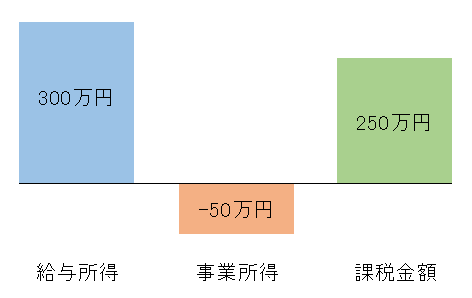

事業所得の場合

損益通算後、課税金額が250万円に下がる

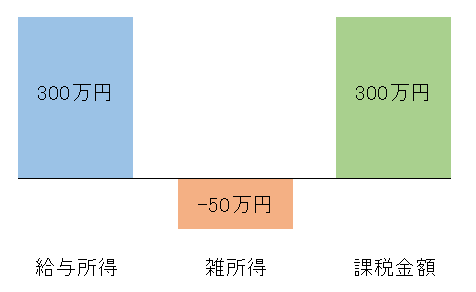

雑所得の場合

損益通算できないので、課税金額が下がらない

『【不動産投資家必須】弥生のかんたん開業届の使い方を完全解説!3分で無料作成』

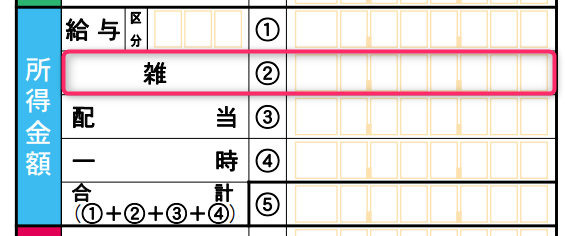

実は、令和2年度の確定申告書に様式変更あって、副業についてのメッセージがあったんだ。

確定申告書の雑所得の区分が3種類になっていた

2年前に雑所得の区分変更があり、計画的に増税が練られていたと考えられます。

世間がサラリーマン増税法で大騒ぎしているのは令和4年8月からですが、実は2年前の令和2年度の確定申告書に様式変更がありました。

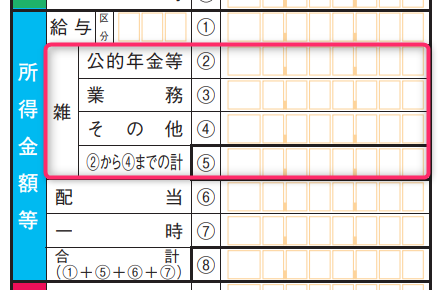

雑所得の欄が、公的年金等・業務 ・その他の3種類に変更されていたのです。

令和元年度の確定申告書抜粋

令和2年度の確定申告書抜粋

恐るべき財務省。

サラリーマン増税兼コロナ増税か?

サラリーマン副業増税法と不動産投資のまとめ

サラリーマン副業増税法は不動産投資に影響しないことがわかったかな?

資本家階級は資産を不動産に変えているから、不動産所得にメスが入ることが少ないだろう。

でも、楽観視はしていられないよ。

サラリーマン投資家が多数参入し、むちゃな確定申告書を量産すれば、一罰百戒の原則に基づいて、やられるかもしれないからね。

(節税が際立つ)目立つ確定申告書は慎まないと…。

コメント