なぜ、ワンルーム投資が流行っているのでしょうか?

理由はきっとこうです。

本業の残業代で稼ぐスキームが崩壊。

↓

年収が伸び悩む。

↓

別の収入(副業)で補う必要に迫られる。

↓

気軽に行える副業=ワンルーム投資。

しかしながら、ブーム化したワンルーム市場においては、売りたい人より買いたい人が多いため、東京・大阪・名古屋のワンルームマンションの価格上昇は当面止まりそうにありません。

とはいえ、家賃上昇の気配はないため(むしろ、コロナの影響を受けて家賃は下降傾向?)、利回りは下がり続けています。

だから、自己資金を贅沢にいれないと、収支がマイナスになる物件も少なくありません。

残念ながら、収支がマイナスで儲かってない物件も持ってるよ。

「ワンルーム投資で収支マイナスは投資失敗だ」と思っていませんか?

初心者時代のボクがそうでした。

でも、見方を変えれば、収支マイナスは必ずしも投資失敗ではありません。

では、始めましょう!

ワンルーム投資の収支がマイナスになる3つの理由

ワンルーム投資の収支がマイナスになる理由は主に3つです。

- 利回りが低い

- 融資条件が悪い(高金利・短返済期間)

- フルローン・オーバーローンを使った

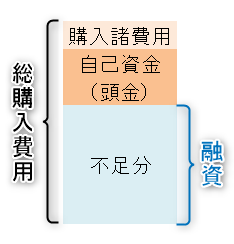

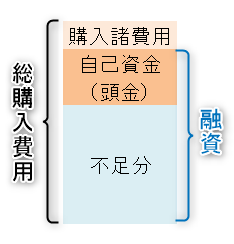

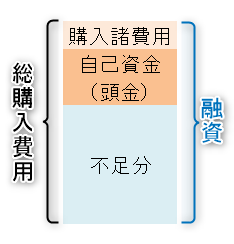

不足分のみ借りるローン

不足分のみ借りるローン 購入諸費用以外はすべて借りるローン

購入諸費用以外はすべて借りるローン 自己資金と購入諸費用も含めて借りるローン

自己資金と購入諸費用も含めて借りるローン東京好立地物件は低利回りだから、収支がマイナスになりやすい

家賃上昇の伴わない価格上昇は利回りの低下を招き、収支マイナスに陥りやすいです。

コロナ禍にもかかわらず、都市部のワンルームマンションの価格上昇は止まる気配がありません。

特に、東京の好立地中古マンションの値上がりは凄まじいです。

『大阪人のボクが東京ワンルームをノルマのように買い続ける理由』

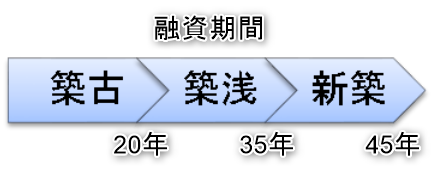

融資条件が悪いと、収支がマイナスになりやすい

築浅ワンルームマンションは融資条件が有利ですが、価格が高いため収支がマイナスになりやすいです。

だから、築古ワンルームマンションを買うセミプロ投資家も増えてきています。

しかしながら、築古ワンルームマンションの融資条件は劣悪(高金利・短融資期間)です。

フルローン・オーバーローンを使うと、収支がマイナスになりやすい

東京ワンルームは自己資金をほとんど投入することなく、購入できるケースがあります。

しかしながら、フルローン・オーバーローンを使うと、融資金額が大きくなるため、月々のローン支払が収支を圧迫します。

その結果、収支マイナスになりやすいです。

例えば、金利2%・期間30年の条件で融資を受けた場合、

融資金額が大きくなると、毎月のローン支払額はこんなに違ってきます。

| 頭金 | 融資金額 | 毎月のローン支払額 |

|---|---|---|

| 0 | 2000万円 | ¥73,923 |

| 10% | 1800万円 | ¥66,531 |

| 20% | 1600万円 | ¥59,139 |

| 30% | 1400万円 | ¥51,746 |

東京ワンルーム投資は収支マイナスでも儲かるたったひとつの理由

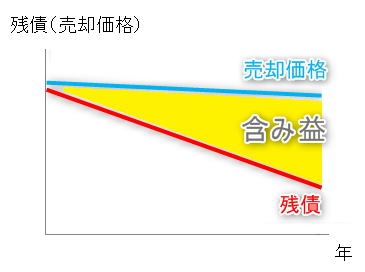

東京ワンルームマンションとはいえ、売却価格より購入価格の方が高いのが一般的です。

しかしながら、売却価格の下降スピードがゆっくりであるため、保有すればするほど含み益(売却価格-ローン残債)が拡大するのです。

毎月の収支がマイナスだったとしても、売却益でしっかり回収可能なのです。

下記の条件で10年間運用した場合

- 自己資金:100万円

- 融資金額:1000万円(金利2%、20年間返済)

- 売却金額:950万円

- 毎月の収支:マイナス1万円(合計マイナス120万円)

10年間後のローン残債は550万円まで減少しています。

売却金額-ローン残債が売却益になります。

売却益=950万円-550万円=400万円

10年間の運用益(税引き前)

=売却益+収支合計-自己資金

=400万円ー100万円ー100万円

=200万円

毎月の収支がマイナスでも、10年後の売却益できっちり回収できました。

ここでひとつ付け加えるよ!

ただし、新築ワンルーム投資は手出ししてはいけません。絶対に!

ただ、根本的にどこで利益を出せばいいのか、さっぱりわかりませんので。

- 高い価格で買わされる。

- 運用で収支はマイナス。

- そう簡単に売却できない。

- 売却損失がでる。

詳細『衝撃の結末!新築ワンルームマンション投資家の失敗体験を暴露』

ワンルーム投資「収支マイナス=負け」ではない理由(まとめ)

ワンルーム投資「収支マイナス=負け」ではないことがわかったかな。

ワンルーム投資の収支はプラスするのが理想だけど、立地にこだわった投資をすれば、収支がマイナスになることもあるんだね。

とはいえ、本業でその収支マイナスはカバーできるのか。

投資判断をする必要があるよ。

コメント