繰り上げ返済は2種類あります。

ローン返済額を変えずに融資期間を短くする「期間短縮型」と、ローンの融資期間を変えずに返済額を軽くする「返済額軽減型」です。

「期間短縮型」と「返済額軽減型」を比較すると、期間短縮型繰り上げ返済の方が繰り上げ返済の効果が高く、ローン返済が加速します。

これがメリットです。

本記事は、それを数字を使って検証します。

その前に。

期間短縮型繰り上げ返済とは?

本記事を理解するためのウォーミングアップ。

「期間短縮型繰り上げ返済の仕組み」を解説しましょう!

「期間短縮型繰り上げ返済」とは、毎月の返済額を変えることなくローンの返済期間を短くする繰り上げ返済です。

例にあげるとこうです。

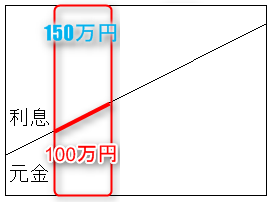

あなたは「期間短縮型繰り上げ返済100万円分」を実行しました。

すると、100万円の元金に対する利息(今回の例では150万円)が軽減されることになります。

さらに、繰り上げ返済した金額に対応する返済期間がワープします。

その結果、元金返済金が増えて、利息返済金が減ります。

これを図で解説するとこうです。

<Before>

左軸:返済金

下軸:期間

<After>

次は本題「期間短縮型繰り上げ返済のメリット」を解説します。準備はOKですか?

期間短縮型繰り上げ返済のメリット1:繰り上げ返済の効果が高い

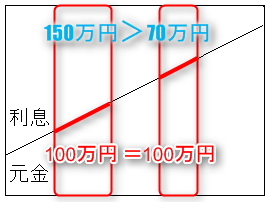

「期間短縮型」と「返済額軽減型」では、「期間短縮型」の方が繰り上げ返済の効果(支払利息総額の軽減額)が高いです。

検証してみましょう。

あなたは次の条件のローンを(1年後に)100万円繰り上げ返済しようとしています。

- ローン金額:800万円

- 返済方式:元利均等返済

- 金利:3%

- 残期間:20年

- 元金返済:24,367円/月

- 利息返済:20,000円/月

この条件のローンを「期間短縮型」と「返済額軽減型」で繰り上げ返済して、繰り上げ返済の効果(支払利息総額の軽減金額)を比較すると、このとおりです。

- 期間短縮型繰り上げ返済:686,577円

- 返済額軽減型繰り上げ返済:313,177円

(繰り上げ返済シミュレーションは@ローン計算を使いました)

(今回の条件では)繰り上げ返済の効果に倍以上の違いが表れました。

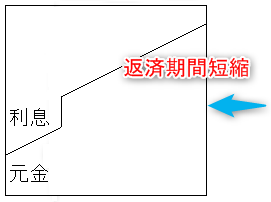

期間短縮型繰り上げ返済では、融資を受けて速い時期に繰り上げ返済を実行すれば、その分効果は大きく表れます。

イメージするとこうです。

左軸:返済金

下軸:期間

『ワンルームマンション投資で繰り上げ返済をしていいとき、ダメなとき』

期間短縮型繰り上げ返済のメリット2:ローン返済が加速する

期間短縮型繰り上げ返済は、ローン残高を減らすスピードを加速させられます。

検証してみましょう。

(1年後に)期間短縮型繰り上げ返済を「実行した場合」と「しなかった場合」のローンの状況を比較した表がこれです。

| 繰り上げ返済なし | 繰り上げ返済あり | |

|---|---|---|

| ローン金額 | 770万円 | 670万円 |

| 金利 | 3% | |

| 残期間 | 19年0カ月 | 15年8カ月 |

| 元金返済 | 24,367円/月 | 27,609円/月 |

| 利息返済 | 20,000円/月 | 16,758円/月 |

「期間短縮型繰り上げ返済とは」で解説したとおり、期間短縮型繰り上げ返済をすると、毎月の返済金は変わりません。ですが、元金と利息の返済金が変化します。

- 元金返済:+3242

- 利息返済:-3242

つまり、これはローンを返済するスピードが「3242円加速した」ということです。

『マンション投資の繰り上げ返済は「返済額軽減」が正解!期間短縮はNG』

期間短縮型繰り上げ返済はこう使う

期間短縮型繰り上げ返済は繰り上げ返済の効果が高く、ローン返済が加速します。

だから、自己資金に相当余裕があり、投資に値する物件が見つからないときに有効です。

ただし、期間短縮型繰り上げ返済は初心者向けではなく中上級者向けの繰り上げ返済といえます。

その理由はコチラの記事で解説しています。