ボクたちサラリーマンがワンルームマンション投資をするときは、ローンを使うでしょう。

都心のワンルームマンションは数百万から数千万し、これを現金でドーンと買えるサラリーマン投資家は少ないからです。

しかし、ワンルームマンションを複数室買い進め、キャッシュフロー(儲け)が貯まるスピードが加速してくると、現金でお買い上げできる日もやってくるはずです。

ただ、現金投資はリスクが低いですが、投資効率が悪くなるデメリットがあります。

だから、投資家は現金投資とローン投資を使い分けるべきです。

現金投資とローン投資は、どのように使い分けるべきでしょうか?

「現金とローン」どっちが有益?

ワンルームマンションを買うとき、現金でいくか?ローンを使うか?迷うこともあるでしょう。物件と融資の組み合わせで結果が違うからです。

「現金 VS. ローン」は投資しようとしている物件の収益力とローンのレンタル代の比較をすれば一瞬で判断できます。

ローン投資が有益

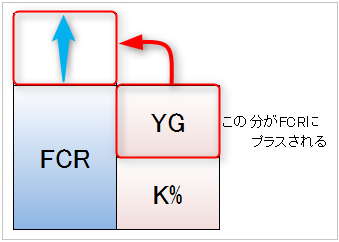

もし、物件の収益力がローンのレンタル代であるローン定数(K%)を上回るなら、ローン投資が有益です。

具体的にはこういう状況です。

物件の収益力:FCR(実質利回り:現実的な利回り)

ローンのレンタル代:K%(ローン定数:ローンのレンタル料)

FCRとK%は記事の後半で解説します。

なぜ、[FCR>K%]のときはローン投資が有益なのでしょうか?

それは簡単です。このように正のレバレッジがかかり、投資が加速するからです。

↓

※YG:イールドギャップ

『レバレッジによるリスクを回避!イールドギャップを利用した不動産投資術』

レバレッジとは、少ない自己資金で多くのキャッシュフローを得る投資技術のひとつです。

詳しくはコチラで。

『不動産投資のレバレッジ効果がもたらす、驚異的な利回りアップ方法とリスク』

キャッシュフローとは、本来は「現金の流れ」を意味する言葉ですが、不動産投資の場では家賃収入から支出を引いた「儲け」のことをいいます。

詳しくはコチラ!

『不動産投資の大損を回避!ワンルームマンションのキャッシュフロー計算方法』

現金投資が有益

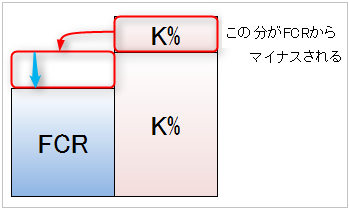

反対に、物件の収益力がローンのレンタル代を下回るなら、現金投資が有益です。

なぜなら、このように負のレバレッジがかかり、ローンが足かせになるからです。

↓

『レバレッジ効果が炸裂!不動産投資の収益を最大化する2つの方法』

お待たせしました!

「物件の収益力:FCR(実質利回り)」と「ローンのレンタル代:K%(ローン定数)」を解説しましょう。

現金投資の収益力は実質利回り(FCR)で分かる!

実質利回りとは、そのマンション投資の家賃、入居率、運営に必要な経費、マンション購入にかかった諸費用までを計算しつくした利回りのことです。

だから、実質利回りを計算すれば、その物件を現金で買ったときの収益力があからさまになります。

計算式はこうです。

=[年間相場家賃×入居率-ランニングコスト]÷[価格+購入諸費用]×100

この説明だけでは不十分でしょう。

実質利回りの使い方の実例をあげます。

あなたはこの条件のワンルームマンションの購入を検討しているとしましょう。

このワンルームマンションの実質利回りはこう計算できます。

=[年間相場家賃×入居率-ランニングコスト]÷[価格+購入諸費用]×100

=[84×95%-20]÷[1000+70]×100

=5.6%

このワンルームマンションは、1070万円投資して約60万円のキャッシュフローを得られ、利回り5.6%の収益力があるということが分かります。

『不動産投資の成功は実質利回りの使い方次第!FCRの極意を伝授!』

ローンのレンタル代はローン定数(K%)でわかる

ローン定数とは「ローン返済金額に対してどれだけ銀行に返済しているか」をパーセントで示した指標です。ローンのレンタル代と考えると分かりやすいです。

計算式で書くとこうなります。

=[年間ローン返済額]÷[ローン金額]×100

ローン定数の使い方の実例をあげます。

あなたはこの条件のローンを使ってワンルームマンションの購入を検討しています。

- ローン金額:1000万円(元利均等払い)

- 金利:2.5%

- 融資期間:30年

このローン条件の年間返済額は474,144円です。

ローン定数を計算するとこうなります。

=[ローン返済額]÷[ローン金額]×100

=474,144円÷1000万円×100

=4.7%

この条件のローンのレンタル代は年間474,144円であり、実質利回りから4.7%分の利回りを引いた分のキャッシュフローが得られるというだけです。

=約60万円-約47万円=13万円

くわしくはコチラの記事で。

『ローン定数で比較!不動産投資で失敗しない良質な融資の選び方とは?』

まとめ

- 実質利回り > ローン定数 → 融資利用が有益

- 実質利回り < ローン定数 → 現金投資が有益

今回の条件では、[実質利回り:5.6%>ローン定数:4.7%]であるため、ワンルームマンション投資をするなら、ローンを使った方が有益だと判断できます。