A銀行は3%。

B銀行は2%。

B銀行に決めた!

不動産投資ローンを選ぶとき、金利が気になりますよね?

しかしながら、不動産投資で多くのキャッシュフロー(儲け)を得たいなら、金利より融資期間を重視すべきです。

なぜなら、その不動産から得られるネット利益が同じであった場合、金利を少し下げる努力をするより融資期間を少し長くした方がラクチンで、キャッシュフローも多くなるからです。

本記事は、不動産投資ローンの金利と融資期間を変化させて、どのくらいキャッシュフローが変わるのかを検証します。

では、さっそく始めましょう。

不動産投資ローンの条件

あなたはこんな不動産投資(ワンルーム投資)に挑戦しようとしています。

- 価格:930万円

- 購入諸費用:70万円

- ネット利益(NOI):52万円

- ローン金額:900万円

購入諸費用やネット利益はコチラの記事で解説しています。

『1000万円の中古マンションの購入諸費用は◯万円!その内訳は?』

『NOI(ネット利益)に注目!マンション投資で得られる純利益とは?』

不動産投資ローンはローン定数で選ぶと簡単

ローン定数とは「ローン金額に対してどれだけの返済金が発生しているか」をパーセントで表した投資指標のことで、低いほどローンの品質がいい(キャッシュフローを最大化できる)と判断できます。

=[ローン返済額]÷[ローン金額]×100

※ローン定数は不動産投資用語でローンコンスタントともいいます。不動産投資系の解説書では、K%と記述されていることが多いです。

例えば、毎年ローン返済が50万円あり、借りたローン金額が1000万円だった場合、ローン定数はこう計算します。

この場合、毎年のローンレンタル料は5%であることを示しています。

キャッシュフローを最大化するためには、このローンレンタル料(ローン定数)をいかに下げるかが大切です。

『ローン定数で比較!不動産投資で失敗しない良質な融資の選び方とは?』

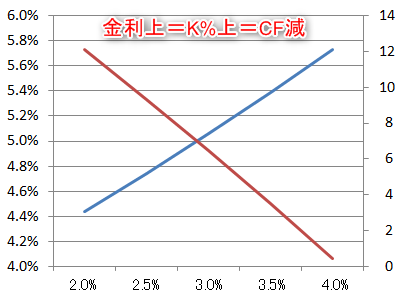

不動産投資ローンの金利とキャッシュフローの関係

不動産投資ローンの融資期間が一定であるなら、金利が低くなればなるほど毎年のローン返済は少なくなり、キャッシュフローは多くなります。

このことを検証したのが下の表とグラフです。

下軸:金利

左軸:ローン定数(青線)

右軸:キャッシュフロー(赤線)

不動産投資ローンの融資期間を30年に固定して、金利を2%~4%まで変化させました。

不動産投資ローンの金利が上昇するにつれて、ローンレンタル料(ローン定数)が大きくなって、キャッシュフローが減少していますね。

『ワンルームマンション投資は儲からない?バカ扱いする前に知るべき4つの事実』

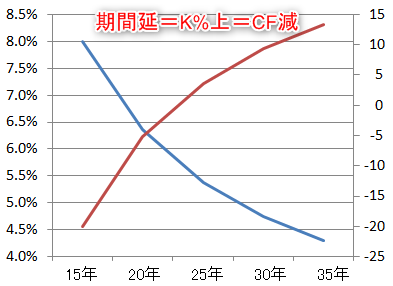

不動産投資ローンの融資期間とキャッシュフローの関係

不動産投資ローンの金利が一定であるなら、融資期間が延びれば毎年のローン返済は少なくなり、キャッシュフローは多くなります。

このことを検証したのが下の表とグラフです。

下軸:融資期間

左軸:ローン定数(青線)

右軸:キャッシュフロー(赤線)

不動産投資ローンの金利を2.5%に固定して、融資期間を15年~35年まで変化させました。

不動産投資ローンの融資期間が延びるにつれて、ローンレンタル料(ローン定数)が小さくなって、キャッシュフローが増加していますね。

『キャッシュフローと不動産所得の違いを知って、成功の秘訣を手に入れよう!』

不動産投資ローンは金利より融資期間が重要である理由

キャッシュフローを重視するなら、不動産投資ローンは金利より融資期間が重要です。

もう一度、「不動産投資ローンの金利とキャッシュフローの関係」「不動産投資ローンの融資期間とキャッシュフローの関係」のグラフを見直してください。

不動産投資ローンの金利を変化させたときの結果が直線であるのに対して、不動産投資ローンの融資期間を変化させた結果は放物線ですよね。

ここから、不動産投資ローンは金利より融資期間の方がキャッシュフローに大きな影響を与えることがわかります。

さあ、このことを踏まえて、あなたならどちらの不動産投資ローンを選びますか?

- 低金利・短融資期間(1.5%、15年)

- 高金利・長融資期間(3.5%、35年)

キャッシュフロー重視で不動産投資ローンを選ぶなら、①(低金利・短融資期間)を選びたいところですが、②(高金利・長融資期間)が正解です。

| ①低金利・短融資期間 | ②高金利・長融資期間 | |

|---|---|---|

| 年間ローン返済額 | 67万円 | 44.6万円 |

| ローン定数 | 7.4% | 5.0% |

| キャッシュフロー | -15万円 | 7.4万円 |

①(低金利・短融資期間)の方がキャッシュフローが多くなりそうですが、こっちを選んでしまうとマイナスキャッシュフローになってしまいます。

『ワンルーム投資で破産回避!初心者が知るべきマイナスキャッシュフローの恐怖と回避策』

まとめ

不動産投資でキャッシュフローを増やすための不動産投資ローン活用法これだよ!

- 金利を下げる!

- 融資期間を伸ばす!

不動産投資ローンは金利に焦点があてられるけど、キャッシュフローを増やす効果は、低金利・短期間より高金利・長融資期間のほうがよい場合もあるからね。

特に、初心者の間はマイナスキャッシュフローになっちゃうと、次の融資が危うくなるから、融資期間はできるだけ長くとっていこう。

これから不動産投資を始める投資家は、不動産投資ローン提案サービス(INVASE バウチャーサービス)を使えばどんなローンが使えるのかがわかるよ。

危ないローンを組んでしまった投資家は、不動産投資ローン借り換えサイト(不動産投資ローン借り換えサービス

![]() )を使えば今の状態を打開できるかもしれないよ。

)を使えば今の状態を打開できるかもしれないよ。