ワンルームマンション投資の繰り上げ返済はOK派とNG派に分かれますが、あなたはどちら派ですか?

繰り上げ返済はメリット・デメリットがあり、正直迷いますよね?

<繰り上げ返済のデメリット>

- 繰り上げ返済する資金があるなら、他の不動産を買った方が投資効率がいい。(投資資金が減るので追加投資が難しくなる)

- 繰り上げ返済で自己資金が減らすと、不測の事態に対処しづらくなる。

- 繰り上げ返済にこだわると、投資を楽しめなくなる。

(繰り上げ返済をするために投資を行うことになる)

スミマセン。

メリット・デメリットを示すことで、ますます迷ってしまいましたか?

でも、安心してください。

本記事は、繰り上げ返済のメリット・デメリットに問らわれない。「ワンルーム投資の繰り上げ返済イイトコ取り」を新提案します!

ワンルームマンション投資の繰り上げ返済の効果

期間短縮型繰り上げ返済(以下、繰り上げ返済とは「期間短縮型」を指す)を実行すると、ノーリスクでローン定数(K%)と同じ利回りの投資をした効果を得られます。

つまり、こういうことです。

=繰り上げ返済額 × ローン定数

はあ?

はあ?と思うのは、ローン定数がわかってないからだよ。きっと。

「ローン定数」がわからないと、この先記事を読みすすめても、サッパリ理解できません。

ローン定数がわからないあなたは、コチラの記事からどうぞ。

『ローン定数で比較!不動産投資で失敗しない良質な融資の選び方とは?』

ローン定数の知識のあるあなたは、この先に進んでください。

「繰り上げ返済の効果」を具体的に解説します。

繰り上げ返済効果はローン返済金額の減少額で考えてみよう

あなたはローン定数8%の不動産を所有しています。

この度、100万の繰り上げ返済を実行しました。

その結果、ローンの年間返済金額が8万円減少します。

=繰り上げ返済額 × ローン定数

=100万円×8%

=8万円

これはノーリスクで利回り8%(厳密には自己資金利回り8%)の投資をしたことと同じことです。

ワンルームマンション投資の繰り上げ返済をすべきときとは?

こう自問自答してください。

100万円の現金を不動産に投資すれば、8万円のキャッシュフローが得られるだろうか?

その不動産に投資したとき、自己資金利回り8%以上の投資ができるだろうか?

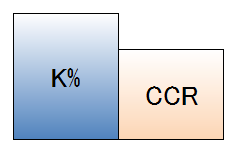

もし、この条件を下回るワンルームマンション投資しかできないなら、迷わず繰り上げ返済をすべきです。

なぜなら、繰り上げ返済をすれば、ノーリスクでワンルームマンション投資以上の結果が得られるからです。

言い換えれば、ワンルームマンション投資の繰り上げ返済すべきときとは、こういうときです。

ワンルームマンション投資の繰り上げ返済をすべきではないときとは?

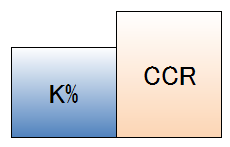

反対に、不動産な投資の繰り上げ返済をすべきではないときとは、こういうときです。

この条件で、繰り上げ返済をするのはモッタイナイです。

なぜなら、この条件では不動産を買い増しした方が利回りが高いからです。

『繰り上げ返済で資産拡大を狙え!ワンルーム投資で成功するための鉄則とは?』

まとめ

期間短縮型繰り上げ返済をすると、ノーリスクでローン定数(K%)と同じ投資をした効果を得られるよ。

- 繰り上げ返済OKなときとは?

ローン定数 > 自己資金利回り - 繰り上げ返済NGなときとは?

ローン定数 < 自己資金利回り

もう楽勝だね。