株、FX、先物取引など、投資と名の付くものはたくさんありますが、マンション投資とこれらの投資では大きな違いがあります。

それは、融資が使えるかどうかです。

しかしながら、泥まみれの不動産業界。

融資の獲得に四苦八苦させられていませんか?

- かぼちゃの馬車問題

(スルガ銀行不正融資) - TATERU書類偽装問題

- レオパレス施工不良問題

そうとはいえ、マンション投資と融資は切り離して考えることができません。

マンション投資の成功・失敗の鍵のひとつは融資が握っているからです。

マンション投資の融資

融資を使うと、元金と利息を銀行へ毎月返済する必要があります。

その返済分だけ利益が減り、トータルでキャッシュフローが減少します。

しかし、ローン返済は元金返済と利息返済に分かれています。

例を挙げて解説するとこうです。

あなたはワンルームマンション投資をするにあたって、1000万円の融資を受けようとしています。

3種類の融資条件があるとしましょう。

①金利2%、期間30年

②金利2.5% 期間25年

③金利3%、期間20年

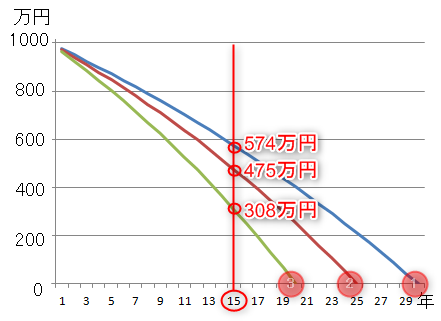

これら3種類の融資では、ローン残債はこのように減少していきます。

毎月の返済金を少なくするためには、低金利・長期間の融資を受けるのがベストですが、長期間の融資はローン残債の減るスピードが遅く、それがリスクになるので注意が必要です。

『不動産投資の長期ローンは万能ではない!30年に隠された2大リスク』

税引き後売却益の計算

本記事はコチラの記事の続編でもあります。

『マンション投資は税引き後売却益が最重要!計算方法はこうだ』

この条件の区分マンション投資の税引き後売却益を計算します。

<購入条件>

- 物件価格:1000万円

- 購入諸費用:80万円

(仲介手数料:38.8万円)

(固定資産税等清算金:1.2万円)

(その他:40万円) - 融資金額:1000万円

- 金利:2%

- 融資期間:30年

<運営条件>

- 減価償却費:18万円

- 運営期間:15年

<売却条件>

- 譲渡価格:800万円

- 譲渡費用:35万円

「購入諸費用の内訳」「減価償却費の計算方法」はコチラの記事で確認してほしい。

『1000万円の中古マンションの購入諸費用は◯万円!その内訳は?』

『5分で達人級!中古マンションの減価償却費の計算方法を不動産投資家が解説』

譲渡税を計算しよう

融資を使った区分マンション投資の税引き後売却益はこうすれば計算できます。

=(譲渡価格 - ローン残債) - 譲渡費用 - 譲渡税

この公式に当てはめるために、譲渡税を計算しましょう。

区分マンション投資の譲渡税の計算はこの公式を使います。

= [譲渡価額 - (取得費 + 譲渡費用)] × 譲渡税率

= [譲渡価額 - (取得費 + 譲渡費用)] × 譲渡税率

= [800- (1000 +40 -270 +35)] × 20%

=0万円(非課税)

※今回の売却のケースでは長期譲渡に当たるので譲渡税率は20%です。

「区分マンション投資の譲渡税の計算方法」はコチラの記事でくわしく解説しています。

『ワォ!そんなに?ワンルームマンション売却の税金をドーンと計算するよ』

税引き後売却益を計算しよう

=(譲渡価格 - ローン残債) - 譲渡費用 - 譲渡税

=(800 - 574) - 35 - 0

=191万円

マンション投資は融資を味方に付けろ!

購入価格1000万円に対して売却価格が800万円であるので、200万円の損失が出ているように感じたかもしれませんね。

売却益が出たのは融資を利用したおかげなのです。

毎月元金と金利を返済していく間にローン残債は減り続け、最初1000万円だったローン残債は15年後にはこうなっていたのです。

①金利2%、期間30年

②金利2.5% 期間25年

③金利3%、期間20年

本記事では<融資条件①>で税引き後売却益を計算しましたが、<融資条件②3>ではこんなに多くの売却益が発生します。

- 融資条件②:290万円

- 融資条件③:457万円

キャッシュフローはあまり出ませんが、売却で勝つ投資方法をボクはこのように呼んでいます。

バランスシート重視型不動産投資。

『誰だ!東京都心ワンルーム投資は儲からないって言ったの ココ見てますか?』

まとめ

融資を利用したマンション投資は、表面売却益(売却価格 - 購入金額)がマイナスだったとしても勝ち目はあることが分かったかな?

毎月のキャッシュフローがでなくても、売却で一気に逆転できる可能性があるからだよ。

売却で勝つためには、価格が安定したエリアでの投資がベターだね。