繰り上げ返済は、ローン返済額を変えずに融資期間を短くする「期間短縮型」と、ローンの融資期間を変えずに返済額を軽くする「返済額軽減型」があります。

「期間短縮型」と「返済額軽減型」では、「期間短縮型」の方が繰り上げ返済の効果(支払利息の軽減額)が高いといわれます。

しかしながら、期間短縮型繰り上げ返済には3つのデメリットがあります。

- 「期限の利益」の損失

- 不測の事態に対処しにくくなる

- 短縮した期限は延長できない

ひとつずつ解説しましょう!

期間短縮型繰り上げ返済のデメリット1:「期限の利益」の損失

これだけではピンとこないでしょう。でも、こう考えればどうでしょうか?

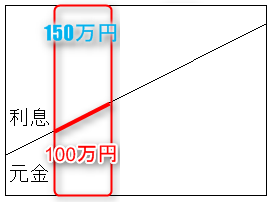

例えば、あなたが100万円分の期間短縮型繰り上げ返済を実行したとします。

すると、100万円の元金に対応する返済期間分だけ「期限の利益」が失われるのです。

図解するとこうです。

通常なら、このとおりずっとローンを分割で払う権利があります。

左軸:返済金

下軸:期間

これを100万円繰り上げ返済するとこうなります。

左軸:返済金

下軸:期間

これの何がアカンの?

不動産投資の初心者はそれがピンとこないかもしれないね。

そんなときは、融資を受けたときのことを思い出してほしい。

低金利長期間の融資を獲得すればローン定数が低くなり、キャッシュフロー(儲け)が多くなります。

だから、できるだけ低金利長期間の融資を受けられるように試行錯誤しなかったのはありませんか?と。

『ローン定数で比較!不動産投資で失敗しない良質な融資の選び方とは?』

『不動産投資ローンの盲点!金利より融資期間が重要である理由』

ローンを組んでしまえば「融資期限を延ばしてくれ」といっても銀行は応じてくれません。

自らの繰り上げ返済で「期限の利益」を放棄することは、融資を受けたときの苦労を水の泡する行為です。

『その繰り上げ返済 ワンルームマンション投資に必要ですか?』

期間短縮型繰り上げ返済のデメリット2:不測の事態に対処しにくくなる

(リスクが上がる)

なぜでしょうか?その理由を解説します。

あなたは次の条件のローンを(1年後に)100万円繰り上げ返済しました。

- ローン金額:800万円

- 返済方式:元利均等返済

- 金利:3%

- 残期間:20年

- 元金返済:24,367円/月

- 利息返済:20,000円/月

すると、ローンの条件はこう変わります。

- ローン金額:670万円

- 金利:3%

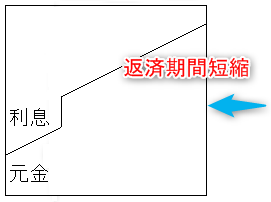

- 残期間:15年8カ月(3年2カ月短縮)

- 元金返済:27,609円/月

- 利息返済:16,758円/月

- 686,577円分の支払利息を軽減した

(繰り上げ返済シミュレーションには@ローン計算を使った)

この繰り上げ返済で、元金のローン返済のスピードが加速して、支払利息の合計が68万円に軽減されました。

『マンション投資の繰り上げ返済「期間短縮型」を選ぶ2つのメリット』

しかしながら、まだ670万円もローンは残っており、毎月の返済額も変わっていません。

100万円という現金がワンルームマンションという資産に変わっただけです。

現金がぜいたくなら問題ありませんが、100万円の現金を失ったせいで不測の事態に対処できる資金がなくなってしまいました。(リスクが上がった)

この繰り上げ返済100万円が活きてくるのは、次に返済額軽減型繰り上げ返済を実行したとき・ローン完済後・もしくは売却後です。

リスクを下げるために繰り上げ返済をするなら、「返済額軽減型」をおすすめします。

『マンション投資の繰り上げ返済は「返済額軽減」が正解!期間短縮はNG』

期間短縮型繰り上げ返済のデメリット3:短縮した期限は延長できない

もし、不測の事態が起こり、ローン返済が厳しくなってきたらどうなるでしょうか?

- 繰り上げ返済後に家賃が大幅に下がった

- 空室期間が延びた

- 家賃を滞納された

『不動産投資の損益分岐点はズバリここ!空室率は何%まで大丈夫?』

そんなときは、銀行に融資期間の延長を頼み込むわけですが、「期間短縮型繰り上げ返済のデメリット1」で解説したとおり一度短縮した期間の延長はできません。

リスケジュールという手もありますが、これも猶予期間が6カ月~1年与えられる程度であり、根本的な返済期限の延長対策ではありません。

(サラリーマン投資家であれば給与から補てんができるかもしれませんが)不動産投資は家賃でローン返済ができない状態が続いたとき、遅かれ早かれゲームオーバーのときを迎えます。

『新築ワンルームマンション投資は節税にならない!それでも買いますか?』

まとめ

期間短縮型繰り上げ返済のデメリット(2つの覚悟)

- 「期限の利益」を損失してもOK?

(短縮した期限は延長できない) - 不測の事態に対処しにくくなる

(余剰資金は十分か?)