いきなりですが、住宅ローンに落ちた経験はありますか?

ボクはあるよ。

そのときは地獄に落とされたような気分を味わったね。

あんたブラックちゃうん?

いや、違うよ。

不動産投資ローン、クレジット払い、携帯代などは遅延なく返戻する、優良顧客に決まってるじゃないか!

唯一、普通のサラリーマンと違うのは、不動産投資用ローンの残債があっただけ。

自分で優良…やて。うける。

今日の記事はワンルーム投資にのめり込み、住宅ローンで手こずっているサラリーマン投資家。

もしくは、ワンルーム投資が住宅ローンに影響を与えないか心配なサラリーマン投資家予備軍向けの記事です。

この記事を読めば、何においてもほどほどが大切とわかります。

では、始めましょう。

住宅ローンには「鉄の掟」がある

都市銀行が扱う住宅ローンには鉄の掟があります。

(これを返済負担率という)

年収にもよりますが、この返済負担率は30%~40%といわれています。

これを審査金利4%・融資期間35年の条件で、住宅ローンの上限を計算します。

すると、住宅ローンの限界借入金額は約4000万円となります。

余談ですが、金持ち父さん(ロバート・キヨサキ)によると自宅は負債です。

特に、マンションは管理費や修繕積立金がかかるから、その傾向が強いです。

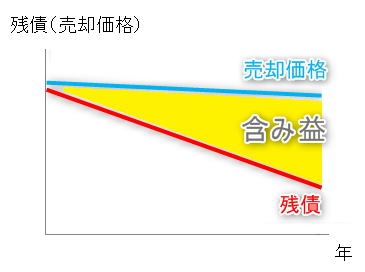

しかし、購入した価格から値段が下がらないようなマンションなら、それは資産である。と断言します!

住宅ローンを払えば残債が減り、売却価格と残債がかい離していくからです。

相場価格や新築時の分譲価格が調べられるサイトを利用して、戦略的に自宅マンションを検討すれば、資産の自宅が買えるはずです。

記事の最後に、ボクの自宅マンション投資のリンクを張っておきます。

ワンルーム投資用ローンの常識

もちろん、ワンルームマンション投資用ローンにも掟(常識)があります。

(これを年収倍率という)

年収にもよりますが、この年収倍率は5倍~10倍といわれています。

つまり、年収600万円のサラリーマン投資家の融資枠は3000万円~6000万円です。

『サラリーマン大家不況到来!ボクの融資もカウントダウンか?』

<ワンルーム投資に融資している(融資していた)銀行の例>

| 銀行 | 手数料(税抜) | 最低手数料(税抜) |

|---|---|---|

| オリックス銀行 | 1.0% | 10万円 |

| SBJ銀行 | 1.5% | – |

| ARUHI(アルヒ) | 2.5% | 25万円 |

| セゾン | 2.5% | 25万円 |

| イオン住宅ローンサービス | 1%もしくは2% | 10万円もしくは20万円 |

| ソニー銀行 | 10万円もしくは50万円 | 10万円 |

| 三井住友トラスト L&F | 1.5% | 10万円 |

※リンク先は各銀行の不動産投資ローンの詳細

ワンルームを買いすぎると住宅ローンで失敗する

あなたは敏腕サラリーマン投資家です。

だから、ワンルーム投資で融資を使いすぎると、住宅ローンで失敗する理由がピンときましたよね?

ここからは、答え合わせだよ。

なたは年収600万円のサラリーマン投資家。

ワンルーム3室を所有し、不動産投資ローンを次の条件で借りています。

- 融資金額:2000万円

- 金利:2.5%

- 融資期間:30年

この不動産投資ローンの年間返済金額は約86万円です。

あなたは3000万円の住宅ローンを次の条件で組みたい。

- 融資金額:3000万円

- 金利:0.6%

- 融資期間:35年

この住宅ローンの年間返済金額は約97万円です。

=183万円 < 210万円(返済負担率35%)

「Answer:この住宅ローンは落ちない!」

・・・ではありません。

ローン金利は審査金利4%で計算しなさなければならないからです。

それぞれのローンの年間返済金額を、審査金利4%で計算するとこうです。

- 不動産投資ローン:106万円

- 住宅ローン:159万円

=265万円 > 210万円(返済負担率35%)

「この住宅ローンは落ちる」

これが現実です。

人気『自宅マンション投資はしないと損!不動産投資家がするとこうなった』

まとめ

不動産投資ローンの残債は、住宅ローンの融資枠を圧迫するんだ。

だから、ワンルームマンション投資に熱中しすぎると、住宅ローンで失敗するよ。

そのとき、愛妻が鬼嫁に化すことが容易に想像できてしまうから怖い。

「ギャー。助けて~」

そうならないための解決法を2つあげておくね。

- 自宅を買う予定があるなら、ワンルームマンション投資はほどほどにする。

- 不動産投資ローン借り換えサービス

を使って、条件のいい不動産投資ローンに借り換えておく。

を使って、条件のいい不動産投資ローンに借り換えておく。

INVASE バウチャーサービスを使えば、あなたが借りられる融資枠の目安がわかるよ。

サラリーマンの融資枠には限りがあるから、賢くローンを借りようね。