あなたの住宅ローン、もしかして払いすぎていませんか?

今、世の中は空前の低金利時代。 数年前にローンを組んだ人が「借り換え」をするだけで、総返済額が100万円以上も安くなるケースが続出しています。

しかし、多くの人が知りません。

ローン返済額を減らす方法は「借り換え」だけではないことを。

もう一つの選択肢、「金利引き下げ交渉」。

この2つのうち、あなたの状況にとっての正解を選ばないと、本来なら得られたはずの数十万円をドブに捨てることになりかねません。

じゃあ、自分は一体どっちを選べばいいんだ…?

こんにちは、不動産投資歴10年超&ファイナンシャルプランナーの資格を持つのぴろり(プロフィール)です。

何を隠そう、ボクもこの「借り換えか、交渉か」問題で、夜も眠れなくなるほど悩み抜いた一人です。

徹底的に調べ、シミュレーションを繰り返した結果、誰にでも当てはまる『明確な判断基準』を見つけ出しました。

この記事を最後まで読めば、あなたがどちらを選ぶべきか、もう迷うことはありません。

さあ、賢い選択をするための第一歩を踏み出しましょう。

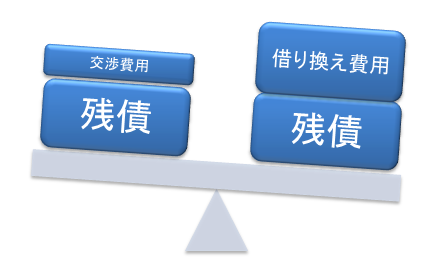

【費用で比較】「借り換え」と「金利交渉」の手数料は数十万円も違う

「住宅ローンの金利交渉と借り換えでどちらがお得?」を考える前に、それぞれの費用をざっくり把握しておきましょう。

なぜなら、金利交渉と借り換えでは、かかる費用が月とスッポンだからです。

住宅ローンの金利交渉費用

ローン残高に関わらず、住宅ローンの金利交渉の費用は1万円~2万円です。

- 条件変更手数料:1万円程度

- 収入印紙代:200円

住宅ローンの借り換え費用

住宅ローンの借り換え費用はローン残高連動です。

ローン残高が多くなるにつれて、費用も多くなります。

| ローン残高 | 借り換え費用 |

|---|---|

| 2000万円 | 70万円 |

| 3000万円 | 95万円 |

| 4000万円 | 120万円 |

| 5000万円 | 150万円 |

※都市銀行からネット銀行へ借り換えた場合の目安

この表を見て、「こんなに手数料がかかるなら、借り換えは無理だ…」と感じたかもしれませんが、諦めるのはまだ早いです。

なぜなら、仮に手数料が70万円かかったとしても、それを上回るほど大幅に金利が下がる超優良なローンが見つかれば、最終的には「借り換え」が正解になるケースもあるからです。

「借り換え」と「金利交渉」、どちらの土俵で戦うべきか。 その判断を下すために、まずは「もし自分が借り換えるとしたら、どれだけ有利な条件を引き出せるのか?」を把握しておく必要があります。

そこで利用したいのが、利用者数20万人超の「モゲチェック

![]() 」で、たった5分であなたの条件に最適な銀行と、その想定金利を無料で診断できます。

」で、たった5分であなたの条件に最適な銀行と、その想定金利を無料で診断できます。

まずはここで、判断材料となる「最強のカード」を手に入れましょう。

金利交渉が有利になるケースとは?

金利交渉後の金利と借り換え後の金利が同じなら、金利交渉後の金利を選び、現在の住宅ローンの返済を続けるほうが断然お得です。

先に解説した通り、金利交渉と借り換えでは費用が全く異なるからです。

このように、借り換えは費用負担が重く、よっぽど金利が下がらないことには費用がペイできません。

残債:住宅ローン残高

では、どのくらい金利差があるなら、借り換えがお得になるのでしょうか?

借り換えと金利交渉、結局どっちが得?損益分岐点を徹底検証

ここからは、具体例を挙げて解説していきます。

あなたの住宅ローンの条件(借り換え前)はこうです。

- ローン残高:3000万円

- 金利:1.0%

- 残返済期間:25年

金利交渉後もしくは借り換え後の住宅ローン条件はこうです。

| 金利交渉後 | 借り換え後 | |

|---|---|---|

| 金額 | 3000万円 | 3095万円※ |

| 残期間 | 25年 | |

| 金利 | 0.8% | 0.4%~0.8% |

※借り換え費用95万円は新ローンに組み入れます。

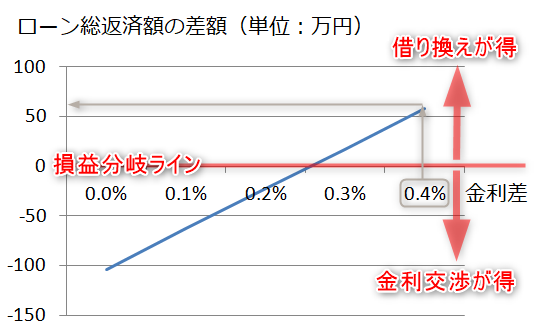

金利交渉後の金利を0.8%に固定して、そのローンの総返済額(総支払金額)を計算すると33,109,734円(A)です。

そして、借り換え後の金利を0.8%から少しずつ減らし、お互いのローンの総返済額を比較すれば、住宅ローンの金利交渉と借り換えの損益分岐点がハッキリします。

その表がこれです。

| 借り換え後の金利 | 金利差 | 総返済額(B) | 差額(A-B) |

|---|---|---|---|

| 0.800% | – | 34,158,227 | -1,048,493 |

| 0.700% | 0.100% | 33,745,933 | -636,199 |

| 0.600% | 0.200% | 33,336,826 | -227,092 |

| 0.550% | 0.250% | 33,133,491 | -23,757 |

| 0.525% | 0.275% | 33,032,131 | 77,603 |

| 0.500% | 0.300% | 32,930,948 | 178,786 |

| 0.400% | 0.400% | 32,528,286 | 581,448 |

金利差:金利交渉後の金利0.8%-借り換え後の金利

総返済額(B):借り換え後のローン総返済額

差額(A-B):ローン総返済額の差額

数字ばかりでわかりづらいですね。視覚的に見てみましょう。

表とグラフから、借り換え後と金利交渉後の金利差が0.25%~0.275%を超えるなら、住宅ローンは借り換えがお得。それ以下は金利交渉がお得であることがハッキリしました。

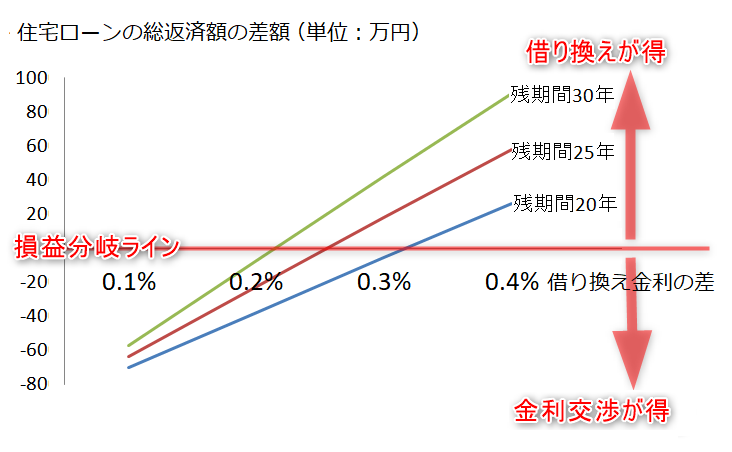

損益分岐点を左右する重要ポイントは「ローンの残り期間」

住宅ローンの残返済期間が25年なら、金利差0.25~0.275%が損益分岐点であることがわかりましたね。

次は、残期間を短縮したり延長したりして、25年と比較してみましょう。

あなたの住宅ローンの条件(借り換え前)はこうでしたね。

- ローン残高:3000万円

- 金利:1.0%

- 期間:25年

金利交渉後もしくは借り換え後の住宅ローン条件はこうです。

| 金利交渉後 | 借り換え後 | |

|---|---|---|

| 金額 | 3000万円 | 3095万円 |

| 残期間 | 20年~30年 | |

| 金利 | 0.8% | 0.4%~0.8% |

さあさあ、結果はどうなるでしょうか? 今度は視覚的に一気にまとめますよ。

この表からわかることは3点です。

- 住宅ローンの残返済期間が短くなればなるほど、金利交渉が有利になる。

- 住宅ローンの残返済期間が長くなればなるほど、借り換えが有利になる。

- 住宅ローンの残返済期間が20年から30年なら、損益分岐点(金利差)は0.2%から0.3%の間である。

ここまで、損益分岐点について詳しく解説してきましたが、「正直面倒だ…」と感じたのではないでしょうか。

その感覚は正しいです。

だからこそ、これらの複雑な比較・検討を、たった5分の入力で、しかも無料で肩代わりしてくれる「モゲチェック

![]() 」のようなサービスがあります。

」のようなサービスがあります。

難しい計算は専門家に任せてしまいましょう。 あなたがやるべきことは、診断結果を見て自分にとって一番お得な選択肢はどれか」を確認するだけです。

ボクは金利交渉を選んだ!

ボクの住宅ローンのスペックはこのとおりです。

- ローン残高:2228万円

- 金利:0.825%

- 残期間:29年5カ月

これを金利0.399%のジャパンネット銀行(現PayPay銀行)へ借り換えを試みました。

出典:モゲチェック

![]() (住宅ローンの借り換え支援サイト)

(住宅ローンの借り換え支援サイト)

住宅ローンを借り換えると、総返済額は約78万円軽減されると試算されました。

続きはコチラの記事で。

『不動産投資のプロ直伝!りそな住宅ローン金利引き下げ交渉術』

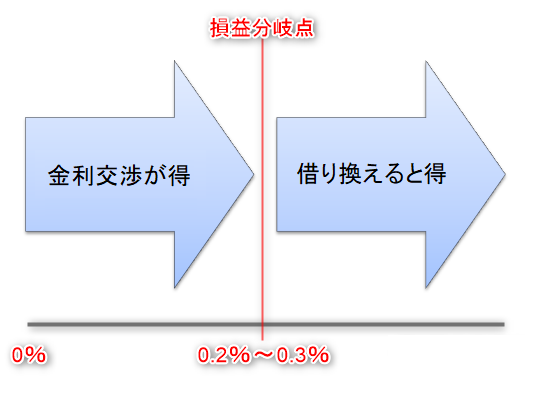

まとめ:住宅ローンの借り換えと金利交渉 最適な選択は「あなたの金利差」を知ることから始まる

もう、迷わないよね! 住宅ローンの借り換えと金利交渉に。

住宅ローンの借り換えと金利交渉の損益分岐点は金利差0.2%~0.3%の間にあるからね。

- 金利差0.3%以上:借り換え

- 金利差0.2%以下:金利交渉

このシンプルな結論にたどり着くために、あなたが今すぐやるべきことはたった一つ。

「モゲチェック

![]() 」で最も有利な借り換え先を見つけること。

」で最も有利な借り換え先を見つけること。

そこで分かる最低金利が「借り換え」か「金利交渉」かの判断基準となり、診断結果は金利交渉を有利に進める最強の武器になるんだよ。

つまり「モゲチェック」の診断は、どちらを選ぶにせよ絶対に欠かせない「はじめの一歩」なんだね。

さあ、あなたはどっち?――その答えは、この先にあります。

コメント