あなたの住宅ローン、もしかして「払いすぎ」ていませんか?

もしあなたが数年前にローンを組んだなら、今の低金利時代に数十万円、人によっては100万円以上も損をしている可能性があります。

「それなら、すぐに低金利のローンに借り換えなきゃ!」

そう考えたあなた、少しお待ちください。 実は、多くの人が見落としている”ワナ”があります。それが、数十万円にもなる「借り換え手数料」です。

手数料を払ってでも借り換えるべきか?

それとも、今のままの方が結局は得なのか?

この「損益分岐点」を見誤ると、得するつもりが逆に損をしてしまうことになりかねません。

この記事では、この住宅ローンの借り換えの損益分岐点について、不動産投資歴10年超&ファイナンシャルプランナーの資格を持つの筆者(プロフィール)が分かりやすく解説します。

本記事を最後まで読めば、住宅ローンの借り換えにかかる具体的なコストや、返済期間や金利などを考慮した損益分岐点の求め方がわかります。

ああ、いろいろ考えるの面倒だ。

今のままでいいじゃない。

わかります。

「いろいろ考えるのは面倒だ」「今のままでいいや」…そう思いますよね。

だからこそ、この記事ではその面倒な計算をすべて肩代わりしました。

あなたがやるべきことは、ただ一つ。

この記事を最後まで読んで、あなたが借り換えるべき金利差の「答え」を知ることだけです。

さあ、損をしないための知識を身につけましょう。

住宅ローンの借り換え費用はいくら?

損益分岐点を正しく計算するためには、住宅ローンの借り換え費用をしっかり見積もる必要があります。

住宅ローンを借り換える際、借り換え費用も借り換え先の銀行へ組み入れる(一緒に借りる)のが普通だからです。

住宅ローンの借り換え5大費用(手数料)をピックアップするとこのとおりです。

- 全額繰上返済手数料

- 事務手数料(&保証料)

- 抵当権の登記&抹消費用

- 司法書士手数料

- 印紙費用(印紙税)

詳細『住宅ローンの借り換え前に比べてください!手数料はいくらなのかを』

『すべて見せます!ワンルーム投資ローンの借り換え費用トップ5』

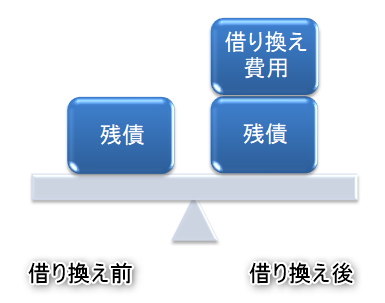

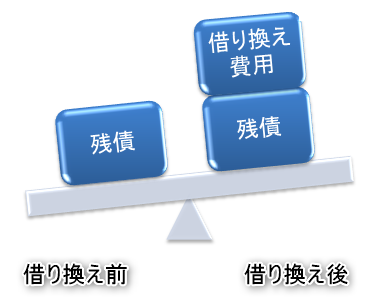

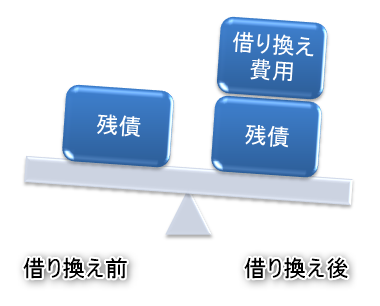

住宅ローンの借り換えは損得勘定が大切!

住宅ローンの借り換えで、得をするとはどういうことなのか?損とはどういうことなのか?

これをハッキリさせておきましょう。

「借り換えると得」とは?

住宅ローンの借り換えで得をするとは、借り換え先銀行へのローン総返済額(ローンの総支払額)が、借り換え前銀行へのローン総返済額より減ることです。

言い換えると、借り換え費用を負担しても、総返済額が軽い(少ない)です。

「借り換えると損」とは?

住宅ローンの借り換えで損をするとは、借り換え先銀行へのローン総返済額が、借り換え前銀行へのローン総返済額より増えることです。

言い換えると、借り換え費用を負担すると、総返済額が余計に重くなった(多くなった)です。

この場合は、住宅ローンを借り換えてはいけません。

借り換えではなく、現在の銀行と金利引き下げ交渉をするべきです。

『住宅ローンの借り換えと金利交渉 あなたが選ぶべきはコレに決まり!』

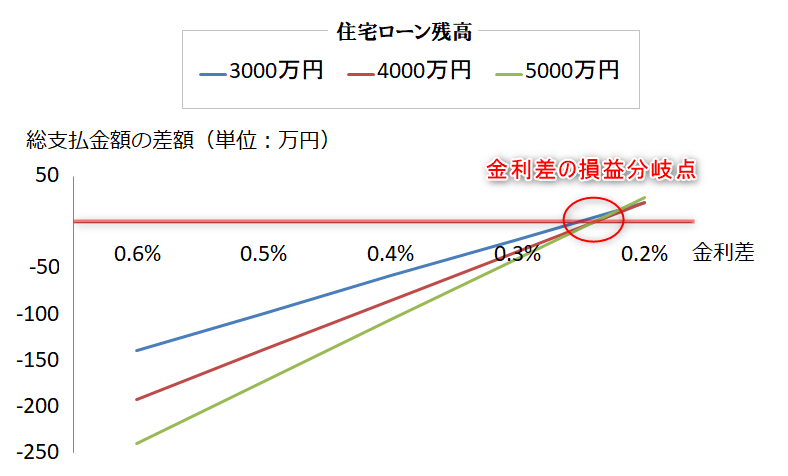

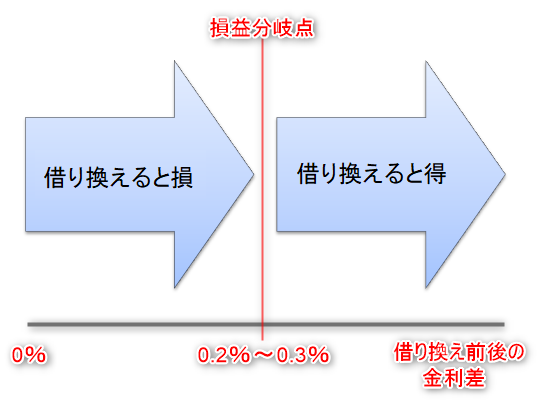

【結論】住宅ローンの借り換え損益分岐点はココだ!

本記事は、住宅ローン残高3000万円~5000万円&住宅ローン残返済期間20年~30年で、借り換え損益分岐点(借り換え前後の金利差)を検討しています。

そのため、記事が非常に長いです。だから結論を先に書きます。

住宅ローンの借り換え損益分岐点(借り換え前後の金利差)は0.2%~0.3%の間です。

※総支払金額の差額(マイナスであるほど借り換えるとお得)

=借り換え後総返済額-借り換え前総返済額

例えば、あなたが1.0%の金利で借りているなら、借り換え先の金利0.7%~0.8%が損益分岐点で、0.6%なら得をして0.9%なら損をするということです。

なぜ、このような結果になったのでしょうか?

この先で、様々なパターンの詳細なシミュレーションをお見せしますが、正直に言って、少し複雑かもしれません。 もしあなたが「難しい計算はいいから、今すぐ自分だけの答えが知りたい」と思うなら、専門の無料診断ツール「モゲチェック

![]() 」を使うのが一番の近道です。

」を使うのが一番の近道です。

もちろん、この記事でじっくりと理屈を理解してからモゲチェックしても遅くありません。 では、詳細な解説を始めましょう。

住宅ローン残高3000万円の借り換え損益分岐点(残期間25年)

ここからは、具体例を挙げて解説していきます。

あなたの住宅ローンの条件(借り換え前)はこうです。

- ローン残高:3000万円

- 金利:0.6%~1.0%

- 残返済残返済期間:25年

借り換え後(借り換え先)の住宅ローン条件はこうです。

- ローン借り換え額:3095万円

- 金利:0.4%(0.2%~0.6%ダウン)

- 残返済残返済期間:25年

※借り換え費用は95万円と仮定

この条件で借り換えると、借り換え後の総返済額は32,528,286円(A)になります。

この総返済額とあなたが借りている金利での総返済額(借り換え前の総返済額)を比較するとこうです。

| 金利 | 金利差 | 総返済額(B) | 差額(A-B) |

|---|---|---|---|

| 1.000% | 0.600% | 33,918,372 | -1,390,086 |

| 0.900% | 0.500% | 33,512,511 | -984,225 |

| 0.800% | 0.400% | 33,109,734 | -581,448 |

| 0.700% | 0.300% | 32,710,099 | -181,813 |

| 0.675% | 0.275% | 32,610,676 | -82,390 |

| 0.650% | 0.250% | 32,511,445 | 16,841 |

| 0.600% | 0.200% | 32,313,568 | 214,718 |

金利:借り換え前の金利

金利差:借り換え後金利0.4%と借り換え前金利との差

総返済額:借り換え前金利の総返済額(B)

差額:借り換え後金利0.4%と借り換え前金利の総返済額の差額(マイナスであるほと良い!)

この表から、住宅ローン残高3000万円(残期間25年)の借り換え損益分岐点(金利差)は0.25%~0.275%の間にあることがわかります。

同様に、住宅ローン残高4000万円・5000万円の借り換え損益分岐点を確認してみましょう。

![]()

住宅ローン残高4000万円の借り換え損益分岐点(残期間25年)

あなたの住宅ローンの条件(借り換え前)はこうです。

- ローン残高:4000万円

- 金利:0.6%~1.0%

- 残返済期間:25年

借り換え後の住宅ローン条件はこうです。

- ローン借り換え額:4120万円

- 金利:0.4%(0.2%~0.6%ダウン)

- 残返済期間:25年

※借り換え費用は120万円と仮定

この条件で借り換えると、借り換え後の総返済額は43,301,038円(A)になります。

この総返済額とあなたが借りている金利での総返済額(借り換え前の総返済額)を比較するとこうですよ。

| 金利 | 金利差 | 総返済額(B) | 差額(A-B) |

|---|---|---|---|

| 1.000% | 0.600% | 45,224,548 | -1,923,510 |

| 0.900% | 0.500% | 44,683,377 | -1,382,339 |

| 0.800% | 0.400% | 44,146,375 | -845,337 |

| 0.700% | 0.300% | 43,613,515 | -312,477 |

| 0.650% | 0.250% | 43,348,642 | -47,604 |

| 0.625% | 0.225% | 43,216,598 | 84,440 |

| 0.600% | 0.200% | 43,084,797 | 216,241 |

この表から、住宅ローン残高4000万円の借り換え損益分岐点(金利差)は0.225%~0.250%の間にあることがわかりますね。

住宅ローン残高3000万円より、借り換え損益分岐点(金利差)が縮小しました。

なるほど。

住宅ローン残高が5000万円に増えると、もっと借り換え損益分岐点(金利差)は縮小するのでしょうか?

確認してみましょう。

![]()

住宅ローン残高5000万円の借り換え損益分岐点(残期間25年)

あなたの住宅ローンの条件(借り換え前)はこうです。

- ローン残高:5000万円

- 金利:0.6%~1.0%

- 残返済期間:25年

借り換え後の住宅ローン条件はこうです。

- ローン借り換え額:5150万円

- 金利:0.4%(0.2%~0.6%ダウン)

- 残返済期間:25年

※借り換え費用は150万円と仮定

この条件で借り換えると、借り換え後の総返済額は54,126,339円(A)になります。

この総返済額とあなたが借りている金利での総返済額(借り換え前の総返済額)を比較するとこうです。

| 金利 | 金利差 | 総返済額(B) | 差額(A-B) |

|---|---|---|---|

| 1.000% | 0.600% | 56,530,710 | -2,404,371 |

| 0.900% | 0.500% | 55,854,273 | -1,727,934 |

| 0.800% | 0.400% | 55,183,018 | -1,056,679 |

| 0.700% | 0.300% | 54,516,932 | -390,593 |

| 0.650% | 0.250% | 54,185,839 | -59,500 |

| 0.625% | 0.225% | 54,020,770 | 105,569 |

| 0.600% | 0.200% | 53,856,050 | 270,289 |

この表から、住宅ローン残高5000万円の借り換え損益分岐点(金利差)は0.225%~0.250%の間にあることがわかります。

予想に反して、借り換え損益分岐点(金利差)は4000万円のときと同じでした。

意外でしたね。

以上の結果から、金利が0.275%以上下がるなら、借り換えしたほうがお得であることがわかりました。

しかしながら、実際の住宅ローンの借り換え損益分岐点は、住宅ローンの残返済期間の影響も受けます。

最後に、残りの返済期間を変化させると、借り換え損益分岐点はどう変化するのかを確認しておしまいにしましょう。

住宅ローン残高5000万円の借り換え損益分岐点(残期間30年)

第一に、残りの返済期間が25年より長いパターンです。30年で考えてみましょう。

あなたの住宅ローンの条件(借り換え前)はこうです。

- ローン残高:5000万円

- 金利:0.6%~0.65%

- 残返済期間:30年

借り換え後の住宅ローン条件はこうです。

- ローン借り換え額:5150万円

- 金利:0.4%(0.2%~0.25%ダウン)

- 残返済期間:30年

※借り換え費用は150万円と仮定

この条件で借り換えると、借り換え後の総返済額は54,660,172円(A)になります。

この総返済額とあなたが借りている金利での総返済額(借り換え前の総返済額)を比較するとこうです。

| 金利 | 金利差 | 総返済額(B) | 差額(A-B) |

|---|---|---|---|

| 0.650% | 0.250% | 55,046,659 | -386,487 |

| 0.625% | 0.225% | 54,846,704 | -186,532 |

| 0.610% | 0.210% | 54,726,960 | -66,788 |

| 0.600% | 0.200% | 54,647,192 | 12,980 |

この表から、住宅ローン残高5000万円(残期間30年)の借り換え損益分岐点(金利差)は0.2%~0.21%の間にあることがわかります。

残期間25年と比較すると、借り換え損益分岐点(金利差)が縮小しました。

言い換えると、借り換えの難易度が下がったということです。

住宅ローン残高5000万円の借り換え損益分岐点(残期間20年)

第二に、残りの返済期間が25年より短いパターンです。20年で考えてみましょう。

あなたの住宅ローンの条件(借り換え前)はこうです。

- ローン残高:5000万円

- 金利:0.69%~0.8%

- 残返済期間:20年

借り換え後の住宅ローン条件はこうです。

- ローン借り換え額:5150万円

- 金利:0.4%(0.29%~0.4%ダウン)

- 残返済期間:20年

※借り換え費用は150万円と仮定

この条件で借り換えると、借り換え後の総返済額は53,595,921円(A)になります。

この総返済額とあなたが借りている金利での総返済額(借り換え前の総返済額)を比較するとこうです。

| 金利 | 金利差 | 総返済額(B) | 差額(A-B) |

|---|---|---|---|

| 0.800% | 0.400% | 54,123,132 | -527,211 |

| 0.750% | 0.350% | 53,859,197 | -263,276 |

| 0.700% | 0.300% | 53,596,075 | -154 |

| 0.690% | 0.290% | 53,543,554 | 52,367 |

この表から、住宅ローン残高5000万円(期間20年)の借り換え損益分岐点(金利差)は0.29%~0.3%の間にあることがわかりますね。

期間25年と比較すると、借り換え損益分岐点(金利差)が拡大しました。

言い換えると、借り換えの難易度が上がったということですね。

以上で検証を終了します。

ここまで、様々なパターンの損益分岐点を見てきました。

おそらく多くの方が、「自分のローン残高は4500万円だから、この中間くらいか…?」など、頭の中で複雑な計算をしていたのではないでしょうか。

でも、あなたがやるべきことは、電卓を叩くことでもボクのようにブログを書くことでもありません。

モゲチェック

![]() の 診断結果を見て、借り換え前後の総返済額の差額が、労力に見合っているのか?それを検討するだけです。

の 診断結果を見て、借り換え前後の総返済額の差額が、労力に見合っているのか?それを検討するだけです。

金利0.75%→金利0.4%(0.35%ダウン)の住宅ローンに借り換えできた。

約25万円得したね。

果たして、25万円は借り換え労力に見合う金額かな?

今借りている銀行に金利引き下げ交渉した方が、よい結果を生む場合もあります。

『住宅ローンの借り換えと金利交渉 あなたが選ぶべきはコレに決まり!』

【実録】住宅ローンの借り換え損益分岐点:筆者の場合

ここからはボクの住宅ローン借り換え戦略にお付き合いください。

ボクの住宅ローンの条件はこうです。

- ローン残高:2228万円

- 借り換え前金利:0.825%

- 返済残期間:29年5カ月

借り換え後の住宅ローン条件はこうです。

- ローン借り換え額:2298万円

- 借り換え後金利:0.399%(0.29%~0.4%ダウン)

- 返済残期間:29年5カ月

※借り換え費用は70万円と仮定

借り換えないでこのまま返済を続けると、ボクの総支払総額は25,100,223円(A)です。

| 借り換え後の金利 | 金利差 | 総返済額(B) | 差額(B-A) |

|---|---|---|---|

| 0.625% | 0.200% | 25,162,971 | 62,748 |

| 0.600% | 0.225% | 25,073,158 | -27,065 |

| 0.525% | 0.300% | 24,804,991 | -295,232 |

| 0.425% | 0.400% | 24,450,305 | -649,918 |

| 0.399% | 0.426% | 24,358,624 | -741,599 |

ボクの場合、住宅ローンの借り換え損益分岐点(金利差)は0.2%~0.225%の間であることがわかりました。

『不動産投資のプロ直伝!りそな住宅ローン金利引き下げ交渉術』

住宅ローンの借り換え損益分岐点のまとめ

住宅ローンの借り換えのポイントはこうだよ。

- 決断が早ければ早いほど、借り換えの難易度が下がる。

- 住宅ローンの残高が増えても、借り換えの難易度はあまり変わらない。

住宅ローンの借り換え前後の総返済金額が50万円を超えるなら、借り換えにチャレンジするだけの価値はあるんじゃないかな。

何はともあれ、あなたが借り換えできる人かどうかが問われるけどね。

住宅ローン借り換え支援サイト「モゲチェック

![]() 」を使うと、借り換えできるのか否かハッキリするよ。

」を使うと、借り換えできるのか否かハッキリするよ。

利用料は無料だから、今すぐやってみて!

コメント