残債(ローン残高)が毎年増え続ける、多重債務者@ぴろりです。

最近、ある事実を知ってしまいました。

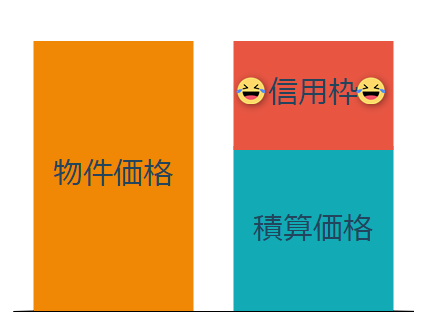

それは、物件価格と銀行の積算価格(担保評価)には大きな差があるということです。

この差額分は、サラリーマンの信用枠で融資を受けることができますが、この信用枠は無限ではありません。

区分マンションを買い続けると、いつか信用枠が枯渇してしまい、融資がストップしてしまうのです。

そこで本記事では、不動産投資歴10年超の現役サラリーマン大家『プロフィール』が、区分マンションの銀行評価(積算価格)の計算方法について詳しく解説し、サラリーマンの信用枠がどのように削られていくのかを明らかにします。

また、物件価格と積算価格の差額についても解説します。

…。

ゴメンナサイ。暗~い話から始まりましたね。

でも、大丈夫です!

この記事を最後まで読んで、次の2つのポイントを掴んでおけば、あなたの区分マンション投資を存続するヒントが見つかるはずです。

そして、よリ良い不動産投資ライフを遅れるようになります。

- 銀行の物件評価方法(積算価格)

- 物件価格と積算価格の差

では、始めましょう。

不動産の評価方法は3種類

不動産投資家が重視すべき評価方法は「収益還元評価」ですが、銀行は「積算価格」を重視します。

なぜなら、積算価格は担保評価でもあるからです。

不動産の評価方法は主に3種類あります。

- 積算価格(銀行向け)

『本記事』 - 収益還元評価(投資家向け)

『プロに学ぶ!収益還元法を使った区分マンションの正しい査定方法』 - 取引事例比較評価(一般向け)

『気が向いたら作ります』

YouTubeの解説版もあります!

銀行が重視する積算価格とは?

不動産の評価方法である積算価格は、「土地評価」と「建物評価」を足して計算します。

積算価格 = 土地評価 + 建物評価

- 土地評価=路線価×土地面積

- 建物評価=再調達価額×延床面積

ここで用語を整理しておくね。

中古区分マンションの積算価格(担保評価)を計算してみよう!

あなたはこの条件の中古区分マンション投資(ワンルームタイプ)を検討しています。

- 物件所在地:東京都某区

- 物件価格:900万円

- 家賃:5.5万円

- 土地:1175㎡

(持ち分:264 / 40000) - 建物:築34年、部屋の面積15㎡

さっそく、積算価格を計算してみましょう。

区分マンションの土地積算価格の計算方法

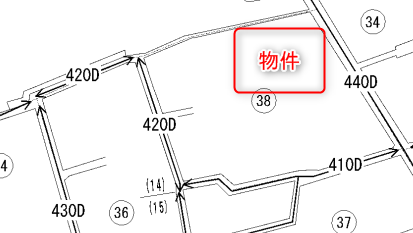

あなたが検討しているワンルームマンションの周りの路線価図を調べるとこうでした。

区分マンションの土地の路線価は国税庁「路線価図」で調べられるよ。

この区分マンションは「440D」という道に面しています。

だから、この区分マンション全体の土地の積算価格はこう計算できます。

あなたの土地の持ち分は[264 / 40000]ですので、土地の持ち分の積算価格は341万円(5.17億円×264÷40000)となります。

東京近郊の路線価は30万円~60万円/㎡ですが、東京超都心の路線価は500万円/㎡を超えるエリアもあります。

区分マンションの建物積算価格の計算方法

銀行によって若干の違いがありますが、室内1㎡あたりの再調達価格はおおむねこのとおりです。

- 木造:15万円

- 軽量鉄筋:15万円

- 重量鉄筋:18万円

- 鉄筋コンクリート:20万円

(区分マンション)

この再調達価格を使って、新築当時の建物の積算価格を計算してみましょう。

=20万円 × 15㎡

=300万円

築34年の中古区分マンションの耐用年数残は13年(47-34)です。

この中古ワンルームの建物の積算価格は83万円(300×(13÷47))と計算できます。

『ワンルームマンション投資は儲からない?バカ扱いする前に知るべき4つの事実』

無念!区分マンション1室買うと、信用枠はこれだけ減少する

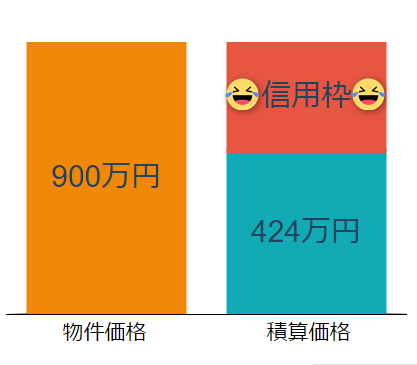

=土地評価 + 建物評価

=341万円 + 83万円

=424万円

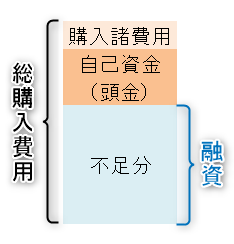

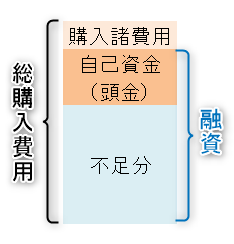

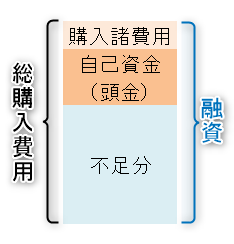

物件価格900万円に対して、銀行評価(積算価格)は424万円です。

もし、このワンルームマンション投資にフルローンを使っていたと仮定すると、物件価格と銀行評価の差額476万円はサラリーマンの信用枠(与信枠)から穴埋めされるわけです。

不足分のみ借りるローン

購入諸費用以外はすべて借りるローン

自己資金と購入諸費用も含めて借りるローン

ローンの残債や返済金額が、投資家の信用力と所有物件の担保評価の合計を超え、融資が受けられなくなる状態のことを「信用棄損」ともいうよ。

そして、その信用枠を使って融資を使い続けると、いつか信用枠が枯渇して融資がストップします。

これは、投資家がローンで区分マンションを買う資格を失うことなのです。

INVASE バウチャーサービスを使えば、あなたがまだ借りられる融資枠の目安がわかります。

区分マンションの積算価格(担保価値)のまとめ

積算価格(担保価値)は土地評価と建物評価を足して計算するよ。

- 土地の積算価格には路線価を使う

- 建物の積算価格には再調達価格を使う

| 計算対象 | 計算方法 |

|---|---|

| 土地の積算価格 | 路線価× 土地面積 |

| 建物の積算価格 | 再調達価格 × 延床面積(中古は減額) |

| 積算価格 | 土地の積算価格 + 建物の積算価格 |

残念だけど、区分マンションの積算価格は、物件価格よりも安いのが普通なんだ。

その差額分は信用枠で融資を受けることができるんだけど、信用枠には限りがあるから、区分マンションを買い続けるといつか融資がストップしてしまう可能性があるんだ。

特に、地方のファミリー向け区分マンション(実需マンション)の積算価格はひどいもんだよ。

でも、ファミリー向け区分マンションは積算価格なんか気にしなくていいから安心して。

物件価格(実勢価格)さえわかっておけばOKだからね。

ボクはを使って自宅マンションや、自宅周辺のマンション相場をウォッチしているよ。

融資がストップする前に、繰り上げ返済をうまく活用するなど、ちゃんと対策を考えていこうね。

本ブログの動画版もチェックしてね

コメント