あなたは、数年前に契約した住宅ローンを、当時の高い金利のまま払い続けていませんか? もしそうだとしたら、この記事を読まないと数百万円も損をし続けるかもしれません。

こんにちは、不動産投資歴10年超の現役サラリーマン大家(プロフィール)ぴろりです。

実はボクも、あなたと同じように「高い金利」を払い続けていた一人でした。 しかし2020年、当時利用していた「りそな銀行」へある交渉をした結果、住宅ローンの総返済額を約50万円も減らすことに成功したのです。

とはいえ、あなたはこう思うかもしれません。

- 銀行との交渉なんて、専門知識がないと無理でしょう?

- なんだか面倒くさそう…

ご安心ください。特別な知識は一切不要です。

この記事では、ボクが実践した「ある準備」と「交渉のコツ」を、実際の銀行員とのやり取りも交えながら、誰にでもマネできるように分かりやすく解説します。

この記事を最後まで読めば、あなたも「知っている」だけで得をする側に回ることができます。

では、はじめましょうか。

高い金利に悩み、住宅ローン借り換えを決意

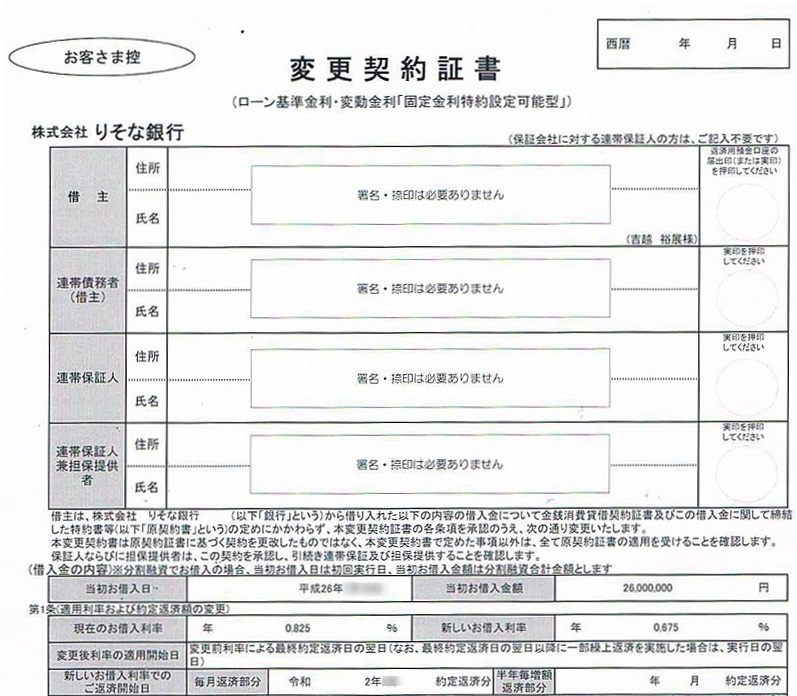

ボクは2014年に、りそな銀行で住宅ローンを組みました。

金利交渉前の住宅ローンのスペックはこのとおりです。

- ローン残高:2228万円

- 金利:0.825%

- 残期間:29年5カ月

最近の住宅ローンの金利を調べると、ネット銀行では0.3%台まで下がっているではありませんか!

だから、借り換えにチャレンジしようと思ったわけです。

借り換え先に選んだ銀行はジャパンネット銀行で、金利は0.399%です。

出典:モゲチェック

![]()

※2025年現在、ジャパンネット銀行は「PayPay銀行」に社名変更されています

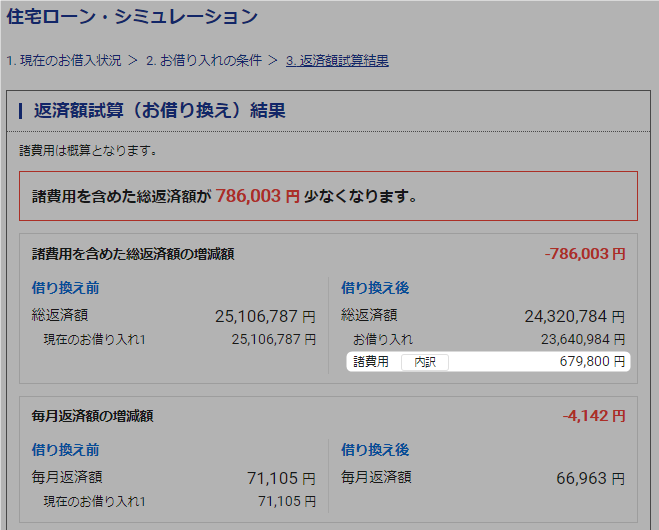

早速、PayPay銀行の公式サイトで、借り換えのシミュレーションをしてみました。

出典:PayPay銀行(旧ジャパンネット銀行)

ええやん、ええやん。

80万円近く得することになるやん。

だろ?

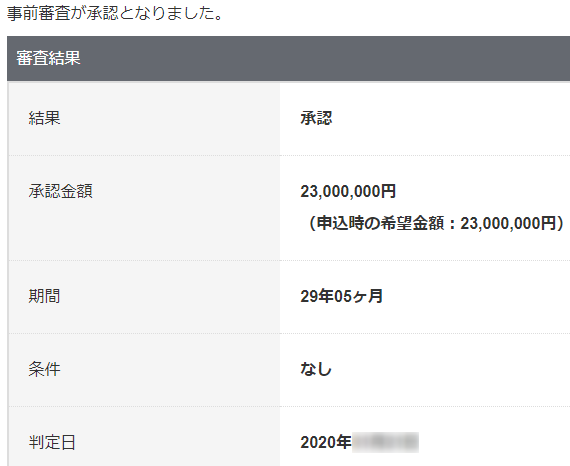

だから、すぐに事前審査を申し込んだよ。

事前審査は見事に承認!

…が、これは正直に言って、当時の僕の失敗談です。

というのも、僕は複数の銀行サイトを一つひとつ自分で調べて比較するという、非常に時間のかかる方法をとってしまったからです。

もっと効率のいい方法があったのにね。

本当にそうなんだよ…。

今なら絶対に、無料で使える住宅ローン比較サービス『モゲを使うね。当時は知らなかったんだ…。

住宅ローン比較サービス「モゲチェック

![]() 」なら、たった5分で数十社の金融機関から、自分にとって一番有利な条件の銀行を自動で提案してくれます。

」なら、たった5分で数十社の金融機関から、自分にとって一番有利な条件の銀行を自動で提案してくれます。

わざわざ自分で銀行を探す手間が一切なく、交渉に使える「最強のカード」がすぐに見つかるんです。 これから住宅ローンの見直しを考えている方は、僕のように遠回りをせず、まずはこのサービスで「自分がどれだけ得する可能性があるのか」を確認してみてください。

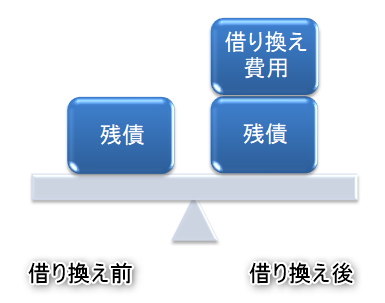

住宅ローン借り換えのデメリット 【意外な落とし穴は手数料の高さ】

その費用分を合計した上で、住宅ローンを借り換えるべきか否かを判断すべきです。

残債:住宅ローン残高

実際、今回のシミュレーションにおいては、約70万円の借り換え費用が見積もられています。

出典:PayPay銀行(旧ジャパンネット銀行)

モッタイナイ気持ちが沸々と湧き出し、借り換えモードが急降下しました。

『住宅ローンの借り換え前に比べてください!手数料はいくらなのかを』

「借り換え」vs「金利交渉」どっちが得?まずはシミュレーションで比較

「金利交渉で金利を下げたほうが、もっとトクなのでは?」

りそな銀行の金利交渉で金利を下げるのに必要な費用を調べると、たったの11,200円(借り換え費用の1/70)です。

「金利引き下げ交渉の方がお得?」→ 「 絶対得だ!」と意識が変わりました。

金利交渉しない場合の総返済額

このまま住宅ローンを払い続けた場合の総返済額は25,100,223円(A:金利交渉しない場合)です。

金利交渉した場合の総返済額

りそな銀行に金利交渉して、金利が下がった場合の総返済額(B)を計算して、金利交渉しない場合(A)との総返済額の差(A-B)を比較しました。

| 金利交渉後の金利 | 金利交渉後の総返済額(B) | 差額(A-B) | |

|---|---|---|---|

| 0.725% | ¥24,746,750 | ¥353,473 | |

| 0.675% | ¥24,571,202 | ¥529,021 | |

| 0.625% | ¥24,396,468 | ¥703,755 | |

| 0.575% | ¥24,222,528 | ¥877,695 | |

| 0.525% | ¥24,049,379 | ¥1,050,844 | |

悩みがますます増えてしまいました。

『ここがあなたの住宅ローン借り換えの損益分岐点!FPがズバリ解説します』

【勝負の分かれ目】金利交渉で目指すべき目標金利を算出

住宅ローンの借り換え後と金利交渉後の2つの金利を比較して、損益分岐点(どちらが金銭的に得か?)を考えてみました。

- 借り換え後金利0.399%で、約78万円のオトク

- 金利交渉後金利0.625%で、約70万円のオトク

「りそな銀行との金利引き下げ交渉にて勝ち取るべき金利は0.625%より良い条件」であることが判明しました。

『住宅ローンの借り換えと金利交渉 あなたが選ぶべきはコレに決まり!』

いざ実践!りそな銀行への住宅ローン金利引き下げ交渉 【全手順を公開】

告白します。

りそな銀行との金利交渉では「金利をさげてほしい」とは一言も言っていません。

他銀行への借り換えをプゥーンとにおわしたのです。そこからすべてが始まりました。

住宅ローンの他行借り換えを暗示した

りそな銀行〇〇支店へ電話しました。

![]()

ぴろりです。お世話になってます。

今回は住宅ローンの保証料の件で伺いたいことがあります。

「住宅ローンを全額返済すれば、いくら戻ってきますか?」

少々お待ちください。

保証料のお返しは、310,319円になります。

![]()

およそ30万円ですね。

結構戻ってきますね。

住宅ローンを全額返済とのお話ですが、くわしく伺ってもよろしいでしょうか?

現在のりそな銀行の金利に不満があることを漏らした

![]()

(キタキタ)

5年前に御行の住宅ローンを利用しました。

金利は0.825%です。

しかしながら、現在の御行の金利は0.4%台です。

おっしゃる通りです。

金利面でご不満ということですね。

![]()

そうなんです。

現在借り換えブームのようで、ボクも他行に借り換えを検討しています。

【最重要】金利交渉を成功させる最強のカードは「他行の事前審査」

(借り換えに向けて)どれくらい進めていらっしゃるのですか?

審査の結果などが出ていらっしゃいますか?

![]()

ジャパンネット銀行(現PayPay銀行)で事前審査が通りました。

本審査を検討中です。

金利はいかほどでしょうか?

![]()

0.399%です。

お気持ちはよくわかりました。

ぴろりさまは当時の金利のままでお借入れいただいていますので、

金利がもう少し下がらないか、当行で検討させてもらえないでしょうか?

![]()

(キターーーーッッ!)

金利を下げていただけるのですか?

お約束はできかねますが、検討させてください。

![]()

(検討?半沢直樹か?)

よろしくお願いします。

【交渉結果】金利は0.15%ダウン!総返済額50万円の削減に成功

金利引き下げ交渉から3日後、電話がかかってきました。

お世話になります。

金利を0.2%お引き下げして、0.675%でいかがでしょうか?

![]()

(0.625%に届かなったかぁ~)

0.675%には、何か根拠がありますか?

ぴろりさまが他行へ借り換えされた場合の手数料はおよそ…。

内容は「借り換え費用がネックになる」と同様です。

その結果、金利は0.675%とさせていただきました。

![]()

よくわかりました。

1週間程度検討させてください。

かしこまりました。

1週間後、ご連絡差し上げてもよろしいでしょうか。

![]()

よろしくお願いします。

りそな銀行金利引き下げ交渉後の葛藤

借り換えと金利交渉後の金利の損益分岐点はすでに決まっています。

ここで悪知恵を働かせます。

ジャパンネット銀行(現PayPay銀行)の本審査を通せば、りそな銀行の金利はもっと下がるのではないか?

ですが、ここで昔の記憶がよみがえります。

![]()

ボクは不動産投資家で借金王。

5年前、ネット銀行の住宅ローンの審査で落ち、りそな銀行に拾ってもらったではないか?

投資家でもあるボクは、ネット銀行の審査に弱いことは経験済です。

ワンルーム投資の融資は、ネット銀行のローンの審査にモロに影響するのです。

りそな銀行金利引き下げ交渉後の結末

結局は、このような理由からりそな銀行にとどまることになりました。

- りそな銀行に恩義を感じているから。

- あわよくば、りそな銀行で不動産投資ローンを借りられないかと妄想が膨らんだから。

- 借り換えの手間を考えると、金利交渉後の金利を受け入れた方が快適だから。(コロナウイルスが蔓延しているためマインドが低下中)

まとめ:住宅ローン金利交渉は誰でもできる!今すぐ行動すべき理由

住宅ローンは、交渉次第で金利を下げられることがわかったかな。

金利交渉の最強の武器は、事前審査が通っているという事実だよ。

「他のもっと条件の良い銀行に乗り換えますよ」 この一言を伝えるためには、まず「自分にとって、より有利な条件の銀行がどこなのか?」を知ることから始めなければならないからね。

でも、 僕のように、一つひとつ銀行のサイトを調べる必要はないからね。

住宅ローン比較サービス「モゲチェック

![]() 」を使えば、 たった5分の入力で 数十社の銀行の中から あなたに最適な借り換え先を自動で診断してくれるんだ。

」を使えば、 たった5分の入力で 数十社の銀行の中から あなたに最適な借り換え先を自動で診断してくれるんだ。

借り換え検討の「はじめの一歩」として、これ以上ない最適なツールだね。

人によっては数百万円も得するチャンス!

まずは気軽に、トクする可能性をチェックしてみてはどうかな?

コメント