不動産投資の「レバレッジ効果」という言葉を聞いたことがありますか?

レバレッジ効果とは、自己資金に比べて多くのローンを使って投資することで、収益率を高める効果のことです。

例えば、1000万円の自己資金(現金)で1000万円の物件を買う場合と、100万円の自己資金(現金)と900万円のローンで1000万円の物件を買う場合では、どちらが収益率が高くなるでしょうか?

答えは後者です。

なぜなら、ローンに対する利息や返済額が一定であれば、自己資金に対する利益率が高まるからです。

しかし、レバレッジ効果にはデメリットもあります。

ローンが多ければ多いほど、ローン条件が悪化したときや家賃収入が下落したときの損失も大きくなります。

また、返済能力を超えるローンを抱えててしまうと、最悪の場合返済不能になって競売にかけられたりするリスクもあります。

この記事では、不動産投資歴10年超の現役サラリーマン大家『プロフィール』が、レバレッジ効果を使って不動産投資の収益を最大化するために知っておくべき2つの方法を紹介します。

では、始めましょう。

レバレッジ1倍の現金投資とは?

ワンルーム投資は、他の不動産投資に比べて少ない自己資金で取り組めます。

さらに、空室リスクが低く、節税も期待できるため、サラリーマンに人気の副業となりつつあります。

本記事では、ワンルーム投資を例にして、レバレッジ効果を高める方法を解説します。

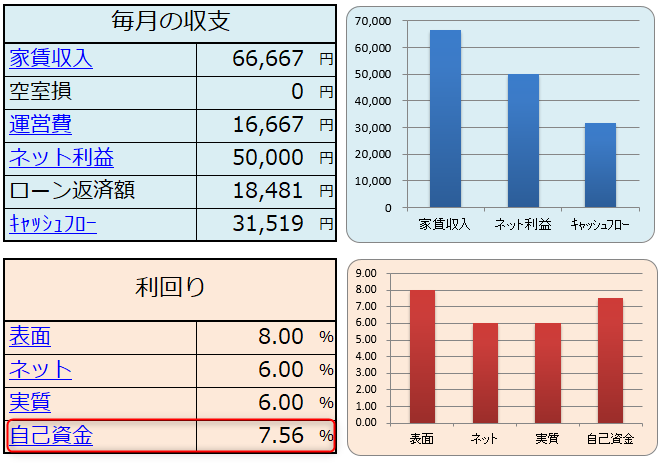

あなたはこのような中古区分マンション投資を検討しています。

この中古区分マンションの自己資金利回りは6%です。

=[年間キャッシュフロー]÷[自己資金]×100

=[80万円-20万円]÷1000万円×100

=6%

自己資金利回り(CCR)はこちらの記事でくわしく解説しているよ。

『自己資金利回り(CCR)で儲ける!成功する不動産投資の秘訣とは?』

本記事では、この物件の自己資金利回り6%をレバレッジ1倍とします。

レバレッジ効果を使った不動産投資とは?

それでは、さきほどの物件に下記の条件のローンを組み合わせて不動産投資をしてみましょう。

ローン条件

- 金額:500万円(自己資金50%)

- 金利:2%

- 期間:30年

物件情報とローン条件を『不動産投資シミュレーションソフト「Lite」』に入力して計算すると、下記のような結果となります。

自己資金利回り=7.56%

不動産投資にローンを利用した場合、投資金額に対して1.26倍のレバレッジがかかりました。

ただし、ローンを利用することで、必ずしもレバレッジがかかるわけではありません。

ローンを利用することで、逆に投資リターンがマイナスになることもあるので注意が必要です。

不動産投資でレバレッジをプラスにする絶対条件

不動産投資において、レバレッジ効果を期待する場合、絶対に外せない条件が一つだけあります。

この条件が満たされないと、レバレッジ効果が発揮されず、むしろ逆に投資リスクが大きくなることがあります。

この状態を逆レバレッジ(逆レバ)と呼びます

これを解説し出すと長くなるから、こちらの記事にまとめたよ。

『不動産投資のレバレッジ効果がもたらす、驚異的な利回りアップ方法とリスク』

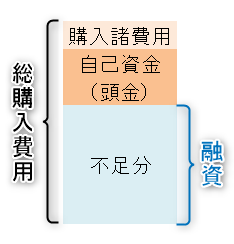

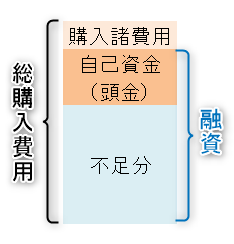

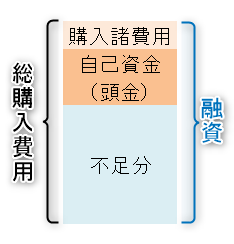

不動産投資をハイレバレッジにする方法1:自己資金を減らす

![]()

不動産投資をハイレバレッジにする方法の一つ目は、自己資金を減らすことです。

区分マンション投資の融資は、物件価格の20%~50%の頭金を求められることが多いです。

しかし、多くの不動産投資会社は、提携銀行をもっています。

提携銀行を使うとで、物件価格すべてをローンに頼るフルローンや、[物件価格+購入諸費用]もローンに頼るオーバーローンができます。

ローンの違いはコチラ

不足分のみ借りるローン

購入諸費用以外はすべて借りるローン

自己資金と購入諸費用も含めて借りるローン

本記事内の「レバレッジ効果を使った不動産投資」では、50%の自己資金を使っていました。

同条件の物件に20%、10%の自己資金を使った場合のレバレッジ効果を『不動産投資シミュレーションソフト「Lite」』を使って検証してみます。

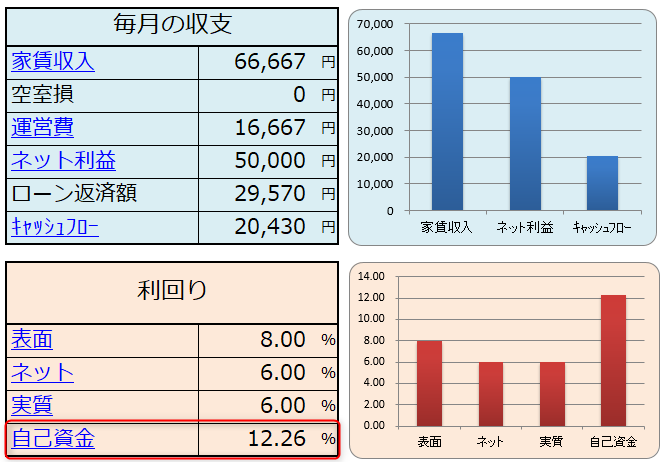

<20%の自己資金を使った不動産投資のレバレッジ効果>

レバレッジ2.04倍(12.26%/6%)

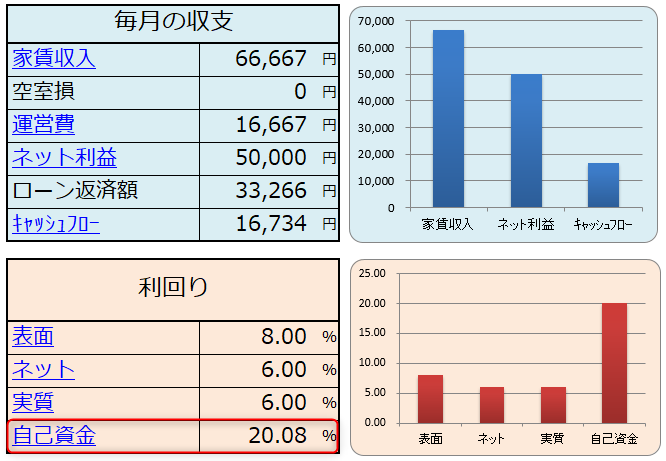

<10%の自己資金を使った不動産投資のレバレッジ効果>

レバレッジ3.34倍(20.08%/6%)

このように、自己資金を少なくすればするほど、その不動産投資には大きなレバレッジ効果が働きます。

『サラリーマン投資家のワンルーム投資 売主物件のメリット・デメリット』

不動産投資をハイレバレッジにする方法2:毎月のローン返済額を減らす

不動産投資をハイレバレッジにする方法の二つ目は、ローン返済額を減らすことです。

銀行のローン返済額を減らす方法は主に2つです。

- ローンの金利を下げる

- ローンの融資期間を延ばす

ですが、ワンルーム投資の融資の金利は銀行が一方的に指定してくるため、融資期間を延ばす方法が現実的です。

ただし、コチラの記事でも書いたように「長期ローンのリスク」もしっかりと理解しようね。

『不動産投資の長期ローンは万能ではない!30年に隠された2大リスク』

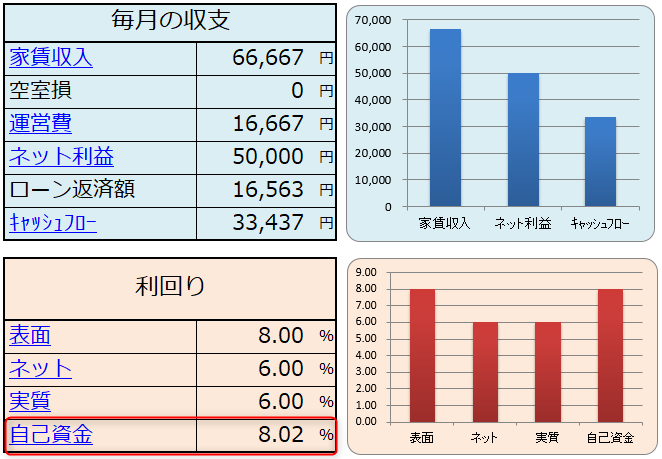

それでは、本記事内の「レバレッジ効果を使った不動産投資」のローン期間を30年から35年に延長して、レバレッジ効果を『不動産投資シミュレーションソフト「Lite」』を使って検証してみます。

ローン条件

- 金額:500万円

- 金利:2%

- 期間:35年

ローン期間を30年から35年に延長することで、レバレッジ効果は1.33倍(8.02/6)まで向上しました。

『ワンルーム投資の高利回りに騙されるな!リスクを知って失敗しない投資をしよう』

不動産投資のレバレッジは諸刃の剣

不動産投資は「レバレッジを効かせてナンボ」と言われることもあります。

実際、メガ大家さんの多くは、レバレッジ全開で不動産投資家の頂点まで駆け上りました。

『メガ大家は儲からない!サラリーマン投資家が知らない衝撃の事実』

ですが、不動産投資のレバレッジはあなたの人生を破壊するだけのパワーを秘めているので、使用法には注意が必要です。

不動産投資でレバレッジをかける方法のまとめ

ローンを使ってレバレッジをかけることで、自己資金利回りは何倍にも膨らむよ。

ハイレバレッジを実現する方法は2つあったね。

- 自己資金を減らす

- 毎月のローン返済額を減らす

不動産投資は「レバレッジを使わなきゃダメ」って言われること多いよね。

で、成功したメガ大家さんたちは、みんなレバレッジフル活用して不動産投資で大成功したわけだ。

でもね、レバレッジは使い方をミスると人生めちゃくちゃになるかもしんないんだよ。

例えば、投資した不動産が儲からなくてローンの返済がキツくなったり、借金まみれになったりすることもあるんだ。

だから、不動産投資するときは、レバレッジの使い方に気をつけて、リスクもちゃんと管理しないといけないよ。

コメント