不動産投資のレバレッジ効果を最大限に活用できれば、自己資金を抑えながらもキャッシュフローを最大化できます。

ですが、このレバレッジ効果とは何なのでしょうか?

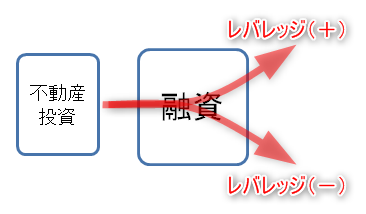

レバレッジ効果とは、ローンを使って不動産を購入することで、投資家のリターン(キャッシュフロー&利回り)を最大限に高める方法のことです。

レバレッジを効かせることで、投入した自己資金に対する収益率(自己資金利回り)を爆上げできます。

しかし、レバレッジにはリスクもあります。

レバレッジが悪い方向へ働いたとき、マイナスキャッシュフローに苦しめられることもあるのです。

つまり、不動産投資のレバレッジは切れ味が鋭く、扱いを誤ると大きなダメージを受け、一発退場させられることもあるということです。

この記事では、不動産投資歴10年超の現役サラリーマン大家『プロフィール』が、不動産投資のレバレッジ効果を最大限に活用する方法や、レバレッジ効果を活かすためのリスク管理などを詳しく解説します。

最後まで読めば、リスクと自己資金を抑えながらも、効率的な不動産投資を実現するポイントが理解できます。

では、始めましょう。

不動産投資のレバレッジ効果とは?

不動産投資のレバレッジ効果とは、ローンを利用して、投資家のリターン(キャッシュフロー&利回り)を最大限に高める方法のことです。

実例をあげてレバレッジ効果の解説をするね。

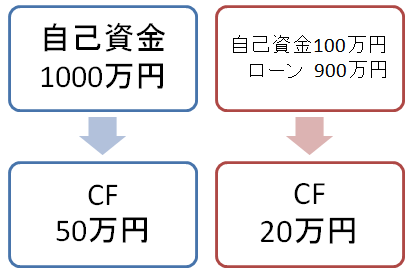

あなたは、自分のお金で1000万円を投じて、1年で50万円の利益が得られる不動産投資(ワンルームマンション投資)を計画しています。(現金での投資)

しかし、融資を利用すると、以下のようになります。

自己資金100万円を使って、残りの900万円をローンで調達します。

その結果、20万円の利益が得られました。(ローンを使った投資)

ちょっと待ってぇな!

キャッシュフローが30万円も減ってるやん。

こんなんレバレッジ詐欺やわ!

(これはレバレッジ詐欺ですよね)

少し落ち着いて!

解説するから。

現金投資の場合、1000万円で50万円のキャッシュフローですので、自己資金利回り(不動産投資に投入した現金の利回り)は5%(キャッシュフロー50万円÷自己資金1000万円)です。

『自己資金利回り(CCR)で儲ける!成功する不動産投資の秘訣とは?』

一方、ローン投資の場合、100万円で20万円のキャッシュフローですので、自己資金利回りは20%(キャッシュフロー20万円÷自己資金100万円)に増えています。

自己資金利回りベースでキャッシュフローが4倍に増えたので、4倍のレバレッジ効果がはたらいたことになります。

つまり、借入資金を使った投資による効果が大きかったということです。

この不動産投資を10回繰り返すと、1000万円の自己資金で200万円のキャッシュフローを得られるのです。

| 投資の種類 | 現金投資 | ローン投資 |

|---|---|---|

| 自己資金 | 1000万円 | 1000万円(100万円×10) |

| キャッシュフロー | 50万円 | 200万円(20万円×10) |

| 自己資金利回り | 5% | 20% |

| レバレッジ | – | 4倍 |

レバレッジが効いて、ちゃんと儲かってるなぁ。

しかしながら、不動産投資のレバレッジ効果は、いいことばかりではありません。

レバレッジ効果にも良し悪しがあり、利用にはリスクを伴うからです。

次は、不動産投資の正のレバレッジ効果と負のレバレッジ効果(リスク)を解説します。

不動産投資のレバレッジ効果でキャッシュフローを増やす方法

本記事は次の利回りを知っていることを前提に解説します。

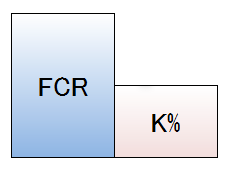

- 実質利回り(FCR)

『不動産投資の成功は実質利回りの使い方次第!FCRの極意を伝授!』 - ローン定数(K%)

『ローン定数で比較!不動産投資で失敗しない良質な融資の選び方とは?』

不動産投資の初心者はコチラの記事をチェックしてください。

さもないと、レバレッジをプラスに働かせる方法が300%理解できません。

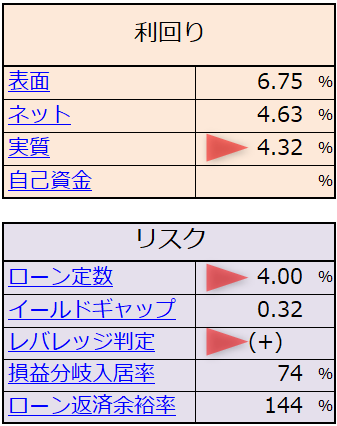

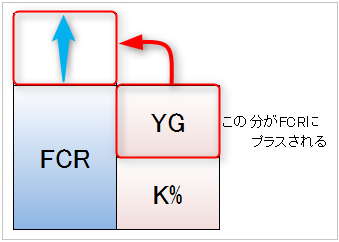

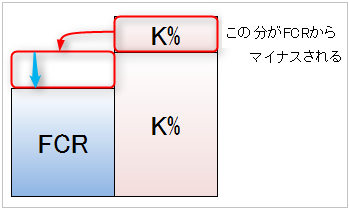

[実質利回り(FCR) > ローン定数(K%)]のとき、レバレッジはプラス(正のレバレッジ)になります。

シミュレーションソフトを使うとこうです。

では、[実質利回り(FCR) > ローン定数(K%)]のとき、レバレッジ効果はプラス(正のレバレッジ)になるのでしょうか?

その理由はこのとおりです。

そのマンションの収益力を表す実質利回りが、ローンのレンタル代であるローン定数を上回ります。

その結果、投資に使った自己資金と借入した資金の両方からキャッシュフローが生まれ、自己資金の利回りが高まり、キャッシュフローが増えるからです。

正のレバレッジ効果をイメージするとこうだよ!

現金投資

↓↓

融資を利用してレバレッジ効果発生!

『レバレッジによるリスクを回避!イールドギャップを利用した不動産投資術』

不動産投資のレバレッジ効果のリスク

不動産投資におけるレバレッジ効果は、リスクの要因となることがあります。

不動産投資のレバレッジ効果をプラスに効かせることで、キャッシュフローを増やすことができる正の効果がある一方で、レバレッジ効果がマイナスに作用してキャッシュフローが減ることもある負の効果があるからです。

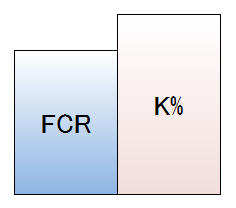

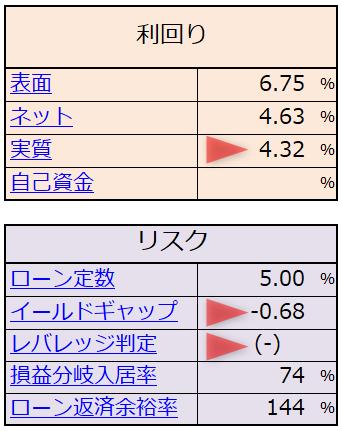

負のレバレッジは[実質利回り(FCR) < ローン定数(K%)]のときに起こります。

シミュレーションソフトを使うとこうです。

このような場合、投資家はローンの返済に支障を来す可能性があり、リスクが高くなります。

したがって、投資家はレバレッジの効果がどのように作用するかを理解し、リスクヘッジを考慮した上で、投資を進める必要があります。

では、[実質利回り(FCR) < ローン定数(K%)]のとき、レバレッジ効果はマイナス(正のレバレッジ)になるのでしょうか?

その理由はこのとおりです。

投資物件の実質利回り(FCR)が、ローンの返済負担であるローン定数(K%)よりも低い場合、ローン返済の負担が重くなり、キャッシュフローが減少するからです。

負のレバレッジをイメージするとこうだよ!

現金投資

↓↓

融資を利用したが逆レバ発生!

このような状況に陥ると、投資家はキャッシュフロー不足やローン返済に困難を生じる可能性があり、リスクが高まります。

したがって、ローンを使う場合、物件の実質利回りがローン定数を上回ることが望ましいです。

これにより、投資家はキャッシュフローを維持しながら、リスクを最小限に抑えることができるのです。

また、実質利回りに対してローン定数が低すぎると、マイナスキャッシュフローになる場合もあります。

不動産投資の初心者は、レバレッジよりキャッシュフローを優先すべきです。

『ワンルーム投資で破産回避!初心者が知るべきマイナスキャッシュフローの恐怖と回避策』

不動産投資のレバレッジ効果は自己資金利回りを変化させる

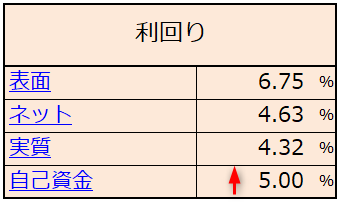

不動産投資のレバレッジ効果が働くと、自己資金利回りが実質利回りを上回ることがあります。

自己資金利回り > 実質利回り

この利回りの差を決定するのがイールドギャップです。

イールドギャップが取れるほど、自己資金利回りは大きくなります。

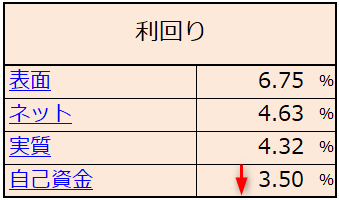

反対に、レバレッジ効果がマイナスに働いたとき、自己資金利回りは実質利回り以下となります。

自己資金利回り < 実質利回り

もし、このような物件に投資する場合、キャッシュフローを重視するのであれば、あえてローンを使わない現金投資が適しているのかもしれません。

ローンを使った場合は、返済に伴う負担や金利などのコストが発生し、キャッシュフローが圧迫される可能性があるためです。

現金投資するか。ローン投資するか。

投資家は置かれた立場も性格も十人十色なので、難しい問題だね。

『レバレッジ効果が炸裂!不動産投資の収益を最大化する2つの方法』

不動産投資のレバレッジ効果とリスクのまとめ

不動産投資におけるレバレッジ効果はわかったかな?

レバレッジ効果とは、ローンを使って投資金額を増やすことで、収益を最大化する効果のことだったね。

でも、レバレッジ効果を利用すれば、収益を最大化することができるけどリスクも高まるよ。

だから、投資家はリスクとリターンのバランスを考慮した上で、不動産投資を行う必要がありそうだね。

実質利回り(FCR)とローン定数(K%)を比較すれば、レバレッジが効くかどうかを判断できるよ。

- 正のレバレッジ

実質利回り > ローン定数 - 負のレバレッジ

実質利回り < ローン定数]

自分がどんなローンが使えて、どんな不動産投資ができるかは、INVASE バウチャーサービスを使えば一目瞭然だよ。

融資可能金額から最適な不動産投資会社を選んで物件を提案してくれるよ。

コメント