ワンルームマンション投資は、不動産投資というジャンルの中では低い価格帯です。

だから、現金でサクッとお買い上げする投資家もフツーにいます。

しかしながら、あなたがフツーのサラリーマン大家なら、なかなかそうはいかないのではないでしょうか?

![]()

ボクもそう。

これからは、借金大王 @ぴろりと呼んでね。

だから、融資を使ってワンルームマンション数室買いこむと、それなりの金額になります。

すると「まとまった金額を低金利で借り換えできないか」と考えるようになりますよね?

ただ、低金利借り換え作戦は奥深く、単純ではありません。

例えば、金利3%のローンを金利2.5%に借り換えできたとしても、全く得にならないこともあるからです。

本記事を読むと、どういう条件で借り換えできると得なのか。反対にどうだと損なのか。その一例が理解できます。

では、始めましょう!

ワンルーム投資ローンの借り換え費用

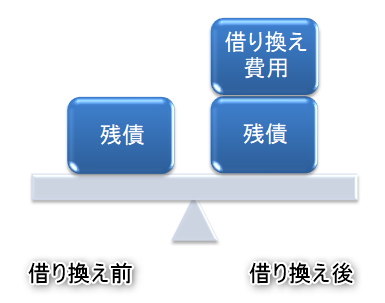

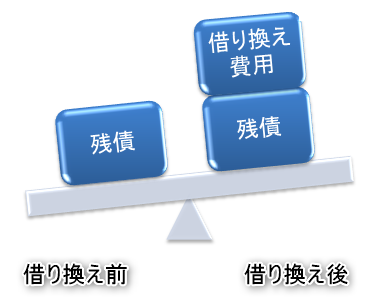

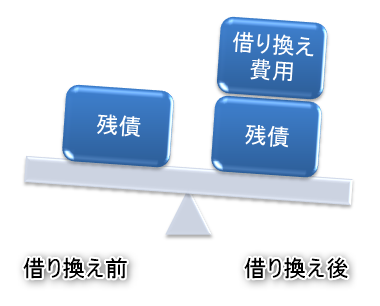

借り換えで損得をハッキリさせるためには、まずはワンルーム投資ローンの借り換え費用をしっかりマスターする必要があります。

というのは、借り換え費用は借り換え先の銀行へ組み入れる(一緒に借りる)のが普通だからです。

つまり、借り換え費用の多さはデメリットになるのです。

ワンルーム投資ローンの借り換え5大費用(手数料)はこのとおりです。

- ローンの解約手数料

- ローンの借入手数料

- 抵当権の登記&抹消費用

- 司法書士手数料

- 印紙費用(印紙税)

ワンルーム投資ローンの借り換え費用は、①ローンの解約手数料と②ローンの借入手数料が大きなウェイトを占めます。

それ以外は、10万円くらいで見ておけばよいでしょう。

本記事は、これら「5つの手数料の合計=25万円」と仮定して話を進めます。

『すべて見せます!ワンルーム投資ローンの借り換え費用トップ5』

借り換えの損得勘定

ワンルーム投資ローンの借り換えで、得をするとはどういうことなのか?損とはどういうことなのか?

これを定義づけしておきます。

なお、借り換えの費用(先に解説した借り換え5大費用)25万円は、借り換え先銀行のローンに組み入れるとします。

「借り換えると得」とは?

ワンルーム投資ローンの借り換えで得するとは、借り換え先銀行へのローン総支払金額が、借り換え前銀行へのローン総支払金額より減ることです。

言い換えると、借り換え費用を負担しても、総支払額が軽い(少ない)ですね。

「借り換えると損」とは?

ワンルーム投資ローンの借り換えで損するとは、借り換え先銀行へのローン総支払金額が、借り換え前銀行へのローン総支払金額より増えることです。

言い換えると、借り換え費用を負担すると、総支払額が余計に重くなった(多くなった)ですね。

その借り換えは得なの?損なの?

ここからは、具体例を挙げて解説していきます。

借り換え前のワンルーム投資ローンの条件はこうです。

- ローン借入額:1000万円

- 金利:3%

- 期間:30年

5年後の借り換え先のワンルーム投資ローン条件はこうです。

- ローン借入額:889万円+25万円

- 金利:2%(1%ダウン)

- 期間:25年

※5年間のローン返済で、残債(ローン残高)は889万円まで減少しています。

繰り上げ返済シミュレーションソフトを使って、この2つのワンルーム投資ローンを計算するとこうなります。

| 借り換え前 | 借り換え後 | |

|---|---|---|

| 借入額 | 889万円 | 914万円 |

| 金利 | 3% | 2% |

| 返済残期間 | 25年 | |

| 毎月返済額 | ¥42,157 | ¥38,740 |

| 返済軽減額 | – | ¥3,417 |

| 総支払額 | ¥12,647,060 | ¥11,621,929 |

| 総支払額軽減額 | – | ¥1,025,131 |

このローン条件で借り換えると、毎月の返済額がおよそ3400円少なくなり、約100万円得をすることがわかります。

めちゃええやん!借り換えGoGo!

でも、この金利以下で借り換えできないと損をするというボーダーラインはどこやろ?

次は「ボーダーライン(損得分岐点)」を考えてみましょう。

ワンルーム投資ローンの借り換えボーダーライン

金利が○%以下の条件で借り換えできないときは損をするという、ボーダーライン(金利)を計算するとこうなります。

| 借り換え前 | 借り換え後 | |

|---|---|---|

| 借入額 | 889万円 | 914万円 |

| 金利 | 3% | 2.75% |

| 返済残期間 | 25年 | |

| 毎月返済額 | ¥42,157 | ¥42,164 |

| 返済軽減額 | – | -¥7 |

| 総支払額 | ¥12,647,060 | ¥12,649,005 |

| 総支払額軽減額 | – | -¥1,945 |

そのボーダーライン(金利)は約2.75%です。

借り換え金利2.75%以下の条件で融資を受けないと、借り換え先銀行へのローン総支払金額は、借り換え前銀行へのローン総支払金額より減りません。

つまり、借り換え損になるのです。

ワンルーム投資ローンの借り換えボーダーラインは返済残期間で異なる

以上の結果から、0.25%以上金利を下げれば借り換えは、得であることがわかりました。

しかし、0.25%以上金利が下がれば、いつでも借り換えOKかと言えばそうではありません。

返済残期間別ボーダーライン(金利)を見てください。

| 返済残期間 | ボーダーライン(金利) |

|---|---|

| 25年 | 2.75% |

| 20年 | 2.65% |

| 15年 | 2.40% |

| 10年 | 1.90% |

残りの返済期間が短くなればなるほど、金利条件が厳しくなることがわかりますよね。

つまり、残りの返済期間が短くなると、借り換えはより難しくなるということです。

まとめ

ワンルーム投資ローンの借り換えは、決断が早ければ早いほどいいことがわかるね。

ワンルーム投資ローンの返済残期間が15年以上あるなら、借り換えにチャレンジするだけの価値はあるんじゃないかな。

不動産投資借り換えサイト「不動産投資ローン借り換えサービス

![]() 」を使うと、あなたが借り換えできるのか否かハッキリするよ。

」を使うと、あなたが借り換えできるのか否かハッキリするよ。

診断は無料なので、チェックしてみたらどうかな。

ただし、返済残期間が10年を切っているなら、繰り上げ返済で返してしまったほうが効率がいいよ。ボクならそうするね。