資産形成の大切さが叫ばれるようになってきました。

しかし、日々の仕事とプライベートに追われ、なかなか時間を確保できないという方がほとんどなのではないでしょうか?

そんな方におすすめなのが「ワンルームマンション投資」です。

ワンルームマンションは、サラリーマンの信用力を利用してローンで購入できます。

小規模な投資ながらも安定した収益が期待できるため、ワンルームマンション投資は不動産投資の中でも魅力的な選択肢となっています。

しかしながら、サラリーマンの信用枠(融資枠)は無限ではありません。いつか一杯になり、融資がストップする日が必ずやってきます。

そこで活用したいのが「繰り上げ返済」というテクニックです。

繰り上げ返済をうまく活用できれば、ワンルームマンションを次々買い足し、資産拡大のスピードを加速できます。

今回の記事では、不動産投資歴10年超の現役サラリーマン大家(プロフィール)が、「ワンルーム投資」における「繰り上げ返済」の基本的な考え方から、具体的な方法まで、初心者にもわかりやすく解説します。

本記事を最後まで読めば、繰り上げ返済をうまく活用したワンルームマンション投資によって、どの程度まで資産拡大が可能かが分かるようになります。

では、始めましょう!

サラリーマン投資家の融資枠の正体

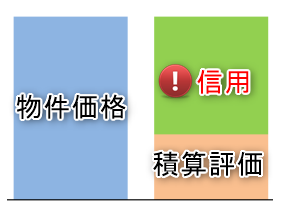

サラリーマン投資家のほとんどは、銀行から融資を受けてワンルームマンションを購入していますが、ワンルーム投資は融資に不利と言われています。

それは、銀行が不動産鑑定に用いる積算評価が、ワンルームマンションの実際の価格と大きく異なる場合が多いため、融資を受けるためには個人の信用力でそのギャップを埋める必要があるからです。

しかし、個人の信用力には限りがあり、信用枠がいっぱいになると融資がストップしてしまいます。そのため、ワンルーム投資は融資に不利と言われています。

詳細『結果に泣いた!区分マンションの積算価格(担保評価)を計算してみた』

そこで、ワンルーム投資において積極的に活用したい戦略が「繰り上げ返済」なのです。

サラリーマンのワンルーム投資の融資枠

ワンルーム投資をするにあたって、サラリーマンの融資枠を確認しておきましょう。

ワンルーム投資に融資している(融資していた)主要銀行はこの7行です。

| 銀行 | 手数料(税抜) | 最低手数料(税抜) |

|---|---|---|

| オリックス銀行 | 1.0% | 10万円 |

| SBJ銀行 | 1.5% | – |

| ARUHI(アルヒ) | 2.5% | 25万円 |

| セゾン | 2.5% | 25万円 |

| イオン住宅ローンサービス | 1%もしくは2% | 10万円もしくは20万円 |

| ソニー銀行 | 10万円もしくは50万円 | 10万円 |

| 三井住友トラスト L&F | 1.5% | 10万円 |

※リンク先は各銀行の不動産投資ローンの詳細

サラリーマン向けの不動産投資ローンの融資枠は、属性(年収、居住地、資格、年齢など)によって異なりますが、一般的には年収の5倍から10倍の範囲内といわれています。

例えば、年収600万円のサラリーマンの場合、3000万円から6000万円の融資が受けられる可能性があるということです。

INVASE バウチャーサービスを使えば、あなたが借りられる融資枠がはっきりします。不動産投資も便利になったものです。

ローンの繰り上げ返済は「返済額軽減型」を使おう!

繰り上げ返済は「期間短縮型」と「返済額軽減型」がありますが、リスクのコントロールに向いているのは「返済額軽減型」です。

- 期間短縮型:返済期間を短くして、総返済額を減らします

- 返済額軽減型:毎月の返済額を減らして、支払いを楽にします

「返済額軽減型繰り上げ返済」を行うことで毎月の返済額が少なくなり、将来のリスクを減らすことができるからです。

例えば、家賃が下がった場合や空室期間が発生した場合でも、返済額が軽減されているため、支払い負担が軽く済みます。

また、毎月の返済額が下がることで、精神的にも安心感を得られます。

ただし、「返済額軽減型繰り上げ返済」は、効果が現れるまでに時間がかかるというデメリットがあります。

しかし、不動産投資は長期的なものであり、将来に何が起こるかわからないため、将来を見据えた返済方法の選択は大切です。

不動産投資初心者の方は、将来を見据えて「返済額軽減型繰り上げ返済」を選び、リスクを減らすことをおすすめします。

『マンション投資の繰り上げ返済は「返済額軽減」が正解!期間短縮はNG』

繰り上げ返済を使わないワンルーム投資は資産拡大が遅い

さあ、ここからが本番!

繰り上げ返済を「使う場合」と「使わない場合」のワンルームマンション投資を比較するよ。

まずは、繰り上げ返済を使わないパターンから。

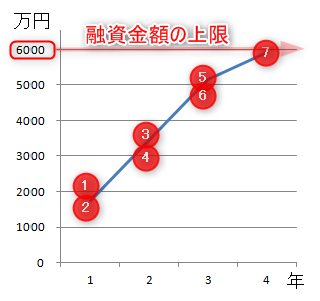

あなたは一生懸命働いて年収600万円を稼ぐサラリーマンで、投資にも興味があります。銀行からは「年収の10倍までなら貸せる」という前向きな返答をもらって、安心しています。

投資に関しては慎重なあなた。毎年、計画的に2部屋ずつのワンルームマンションを購入し、着実に資産を増やしています。この地道な努力は、将来の安定と夢への道を切り開いています。

- 価格:1000万円

- 融資金額:900万円

- 金利:2.5%

- 融資期間:30年

- 年間キャッシュフロー:15万円

ワンルームマンションを7室購入した4年後、銀行の融資がストップしました。

融資金額(残債)が上限6000万円付近に達したからです。

ローン返済を順調に続ければ、6年後には1000万円の融資枠が復活します。

しかし、これでは資産拡大のスピードが遅いです。

次は、積極的に繰り上げ返済をして融資枠を空け、資産拡大のスピードを加速させてみましょう!

ワンルーム投資で資産拡大を望むなら、繰り上げ返済を活用しよう!

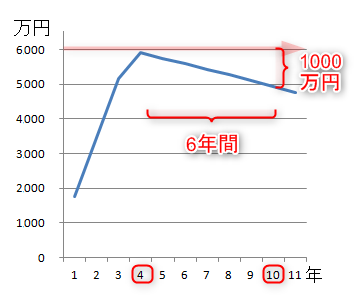

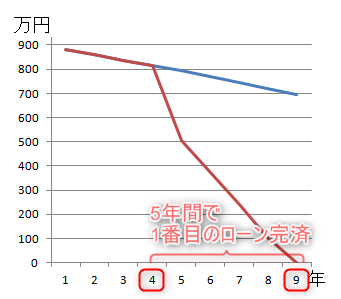

ワンルームマンション投資を初めて、4年間で295万円のキャッシュフローを獲得しました。

そのキャッシュフローを、1番目のローンの繰り上げ返済にあてます。

=[年間ローン返済額]÷[ローン残債]×100

=426,720 ÷ 8,152,297 × 100

=5.23%

ローン定数の詳細解説はこちら

『ローン定数で比較!不動産投資で失敗しない良質な融資の選び方とは?』

すると、年間返済金額は15万円(295万円×5.23%)軽減され、キャッシュフローが15万円増えます。

そして、繰り上げ返済後のローン残債は520万円に軽減されます。

次の年(5年目)は、通常のキャッシュフロー105万円とキャッシュフローアップ分の15万円を繰り上げ返済します。

これを4年間(4~7年目)繰り返すと、1000万円の融資枠が復活します。

赤線:繰り上げ返済したときの残債

青線:繰り上げ返済しないときの残債

このタイミングで、ワンルームマンションを1室買い増しするのです。

ただし、ワンルーム投資の繰り上げ返済は有効である場合と、そうでない場合があるよ。

こちらの記事を参照してね。

『その繰り上げ返済 ワンルームマンション投資に必要ですか?』

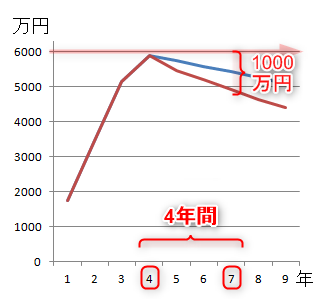

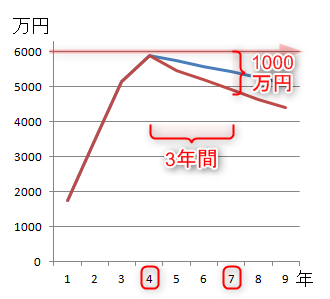

資産拡大のスピードは遅くなりますが、

繰り上げ返済を続けて、1番目のローンを終わらせてから1室買い増しする方法もあります。

赤線:繰り上げ返済した場合の残債

青線:繰り上げ返済しない場合の残債

『ワンルーム投資ローン完済!自分で抵当権抹消登記する方法・費用・必要書類』

「買って返しては繰り上げ返済。買って返しては繰り上げ返済」をコツコツと繰り返せば、ワンルームマンション投資を初めて15年後には事業的規模(5棟もしくは10室以上)になっているはずです。

15年もかかるの?

って思ってしまいますよね? でもちょっと待ってください。

想像してみてください。

もし、30歳で不動産投資をスタートしていたら、あっという間に15年が経ち、45歳の時には10室ものワンルームマンションを持つオーナーになっているんですよ。

実は、10室所有するって、本当にすごいことなんです。この積み重ねがあなたの将来を大きく変える一歩になります。

その時には、あなたの年間キャッシュフローはなんと250万円にもなっているんです。

250万円っていうのは、新しいワンルームマンションを投資するための初期費用に十分な額ですよね。

このようなキャッシュフローがあれば、もう自分のサラリーマンとしての給料からお金を出す必要もなく、自由に不動産を増やしていくことができるんです。

これはまさに、賢い不動産投資のサイクルが回りだしたことを意味しますを生み出す第一歩です。

『衝撃の結末!新築ワンルームマンション投資家の失敗体験を暴露』

ワンルーム投資の繰り上げ返済戦略のまとめ

ワンルームマンションを購入するとき、融資を活用するのはとても賢い選択なんだね。

でも、融資には限界があって、いつかは融資枠の上限に達してしまうんだ。

特に、普通のサラリーマンの場合、年収の5倍から10倍の範囲で融資がストップしてしまうことが多いんよ。

でも、心配しないで。賢く繰り上げ返済を活用すれば、残っている借金が減り、また新たに融資を受けられるようになる可能性があるよ。

つまり、繰り上げ返済は、あなたがさらに投資を進めるための鍵となるんでだね。

繰り上げ返済なし

(6年で復活)

繰り上げ返済:パターン1

(5年で復活)

繰り上げ返済:パターン2

(3年で復活)

繰り上げ返済以外に「借り換え」という手段もあるよ。

不動産投資ローン借り換えサービス

![]() を使えば、借り換えでどれくらいお得になるかが試算できるよ。

を使えば、借り換えでどれくらいお得になるかが試算できるよ。

特別金利1.55%で借り換えできたらラッキーだね。

コメント