あなたは自己資金100万円でワンルームマンションの購入を検討しています。

1年間のキャッシュフローが10万円のワンルームマンションと5万円のワンルームマンションがある場合、キャッシュフローが多い前物件に投資するのが選択肢としては合理的ですよね?

それぞれの自己資金に対する利回りは、前物件10%、後物件5%(計算方法は記事内で解説)となり、前物件が投資効率にすぐれていることが一目瞭然だからです。

自己資金利回り(CCR)は、不動産投資で得られる自己資本に対するキャッシュフローの割合を示し、これが高いほど収益性が高いと言えます。

自己資金利回りを高めるためには、収入を増やすことと、支出を減らすことの両面で努力する必要があります。

この記事では、不動産投資歴10年超の現役サラリーマン大家(プロフィール)が、ワンルーム投資の「自己資金利回り(CCR)」を解説します。

記事を最後まで読めば、自己資金利回りを自分で計算して、儲かる物件を選べるようになります。

初心者からベテランまで、不動産投資家にとって役立つ情報が満載です。

では、始めましょう。

不動産投資の要:自己資金利回り(CCR)とは?

自己資金利回りとは、自分が投資したお金(自己資金)からどれだけの利益(キャッシュフロー)が出たかをパーセントで表した利回りで、自己資金の効率性を数字で示しています。

自己資金利回りの計算式はのとおりです。

=[年間CF]÷[自己資金]×100

この前、実質利回り(FCR)とか言うの教えてくれたやん。

それとはまたちゃうん?

CCR、FCRって響きが似てるし。

FCRは物件の収益力を表す投資指標で、実質利回りともいわれているよ。詳しくはこちらの記事を読んでね。

『不動産投資の成功は実質利回りの使い方次第!FCRの極意を伝授!』

話を戻しましょう。

冒頭のワンルームマンション投資の自己資金利回りは、こう計算されていたのです。

自己資金利回り

=10万円÷100万円×100

=10%

自己資金利回り

=5万円÷100万円×100

=5%

さあ、次は実際のワンルームマンション投資で、自己資金利回りを計算して効率性のいい物件を選んでみましょう!

ここからは、少しレベルアップしますよ!

どっちの物件が儲かる?自己資金利回りで判断してみよう!

あなたは自己資金100万円を使って、次の2つの中古ワンルームマンションのどちらかに投資しようとしています。

| 物件1 | 物件2 | |

| 価格 | 720万円 | 750万円 |

| 年間相場家賃 | 72万円 | 78万円 |

| 入居率 | 95% | 90% |

| 年間運営費 | 18万円 | 20万円 |

| 年間ローン返済額 | 36万円 | 38万円 |

| 自己資金 | 100万円 | 100万円 |

さあ、直観的にはどちらを選びますか?

単純に家賃の高い物件1ですか?

それとも、入居率の高い物件2ですか?

チチチチチチッ

まず、物件1の年間のキャッシュフローを計算してみましょう。

=[(家賃×入居率)-(運営費+ローン返済額)]

=[(72万円×95%)-(18万円+36万円)]

=14.4万円(月額12,000円)

キャッシュフローの計算方法はコチラの記事で詳しく解説しています。

詳細『マンション投資はキャッシュフローが命!初心者はこう計算すれば楽勝だ』

これを自己資金利回りの計算式に当てはめてみましょう。

=[年間キャッシュフロー]÷[自己資金]×100

=14.4万円÷100万円

=14.4%

同様に、物件2の自己資金利回りを計算すると15.25%です。

自己資金利回り(自己資金の効率性)

- 物件1:14.4%

- 物件2:15.2%

これら2つのワンルーム投資を比較すると、物件2の自己資金の効率性が高いため、儲かる可能性が高いです。

結果的に、物件2に投資するのが得策です。

ボクがワンルーム投資をするとき、自己資金利回り10%を超えるように、自己資金を調整してたんだ。

そうすれば、10年間で自己資金が回収できるからね。

今、そんなんある?

近年のワンルームの利回りと融資環境から考えると、自己資金利回り10%はかなりハードルが高くなってるよ。

最近はもっぱらバランスシート重視の投資に変更してるんだ。

高自己資金利回り物件はレバレッジ効果を狙える!

不動産投資では、自己資金利回りが高い投資はレバレッジ効果が高まり、キャッシュフローが増大し、資産規模拡大のスピードアップにつながります。

レバレッジ効果とは、自己資金以外のローンを活用して収益を最大化し、最終的に実質利回り以上の利回りを得ることをいいます。

『不動産投資のレバレッジ効果がもたらす、驚異的な利回りアップ方法とリスク』

自己資金力を高めておけば、急な出費に臆することもなくなるし、繰り上げ返済に回したり、投資戦略の選択肢が広がります。

また、銀行の融資審査にも有利に働きます。

『繰り上げ返済で資産拡大を狙え!ワンルーム投資で成功するための鉄則とは?』

不動産投資の自己資金利回りを爆上げする方法

不動産投資の自己資金利回りを高める方法は、2つあります。

- 自己資金を少なくして融資額を増やす

- 融資条件を良くしてキャッシュフローを増やす

自己資金利回りの計算式はこうでしたね。

=[年間CF]÷[自己資金]×100

この式から、自己資金利回りを上げる方法は、年間CFを増やすことと、自己資金を減らすことの2つの戦略があることがわかります。

サラリーマン投資家が自己資金利回りを上げる最も簡単な方法は、大手の売主から物件を購入することです。

詳細『サラリーマン投資家のワンルーム投資 売主物件のメリット・デメリット』

大手の売主は銀行と提携ローンを契約しているため、非常に魅力的な条件で融資を受けられます。

有利な条件でローンを借りられると、自己資金を抑えてキャッシュフローが増大させることができます。

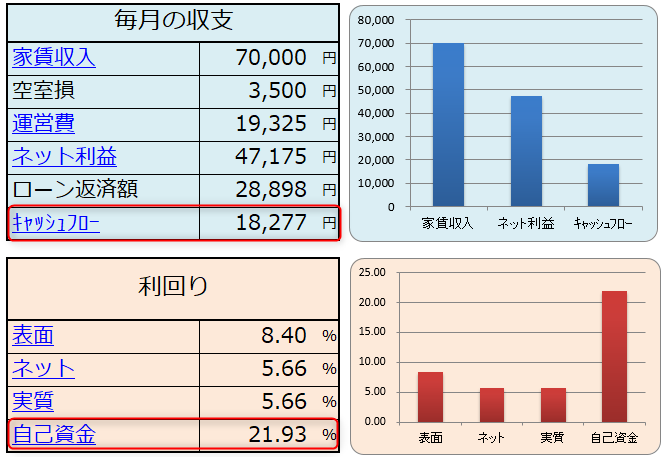

- 物件価格:1000万円

- 購入諸費用:ゼロ円(わかりやすくするため)

- 月間賃料:7万円

- 空室損:3.5万円

- 運営費:19,325円

例えば、上記の条件のワンルーム投資をした場合、ローンの条件の違いで自己資金利回りはこんなに違います。

<金利:2.5%、期間:30年の場合>

<金利:1.8%、期間:35年の場合>

現在は多少異なる可能性がありますが、某大手不動産会社に面談した際の融資条件は以下の通りでした。

| 銀行 | 金利 |

|---|---|

| ソニー銀行 | 1.64% |

| イオン銀行 | 1.65% |

| SBJ銀行 | 1.775% |

| オリックス銀行 | 1.85% |

| 自分銀行 | 1.92% |

詳細

住宅ローンと比べると高金利に感じるかもしれないけど、ワンルーム投資で1%台ってすごいことなんだ。

不動産投資の自己資金利回り(CCR)まとめ

自己資金利回りは理解できたかな?

その自己資金を使ってどれだけのキャッシュフローを得られたかをパーセントであらわす利回りのこと。それが自己資金利回りだよ。

不動産投資用語でCCR(Cash on Cash Return)ともいうよ。

少しだけ記事で触れたけれど、自己資金利回りとレバレッジとは切っても切れない関係にあるんだ。

自己資金利回りが分かると、「どのワンルーム投資が効率的か」を数字で判断できるようになるんだよ。