職場にこのような電話がかかってきたことはありませんか?

ワンルームマンション投資をすれば年金対策になりますよ!

この説明だけでは言葉足らずですが、ワンルームマンションを買ってローンを終えれば、家賃から運営費を引いた残りは懐へ入る。確かに年金対策になりそうです。

しかし、年金対策のために新築ワンルームマンション投資をするのは割に合いません。

普通にインデックス型投資信託や積立NISAをしておいたほうが無難です。

その理由を解説しましょう!

新築ワンルームマンション投資で年金対策はムリゲー

年金不安をあおってワンルームマンション投資の営業をかけるのは、新築ワンルームマンション業者です。

『新築ワンルームマンション投資は節税にならない!それでも買いますか?』

彼らが言うには、新築ワンルームマンションの購入に必要な自己資金は10万程度で、後はローンで買えるらしい。(本当か?)

だから、今回は新築ワンルームマンションで年金対策ができるかを検討してみましょう。

スペックはこのとおりです。

- 価格:2500万円

- 購入諸費用:0円!(業者が負担)

- ローン:金額2490万円、金利2%、期間35年

- 年間家賃:120万円

- 管理委託手数料:6万円

- 管理費・修繕積立金:12万円

- 固定資産税・都市計画税:7万円

- ローン返済金:99万円

まず、この新築ワンルーム投資でどれくらいのキャッシュフロー(儲け)が出るのかを計算してみます。

年間家賃から[管理委託手数料、管理費・修繕積立金、固定資産税・都市計画税、ローン返済金]を引くと4万円のマイナスです。

『不動産投資の大損を回避!ワンルームマンションのキャッシュフロー計算方法』

つまり、ほぼフルローンで新築ワンルームマンションを買うと、満室経営でもキャッシュフローはマイナスになるということです。

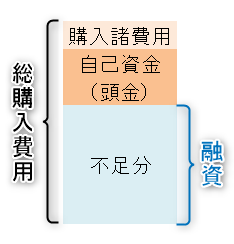

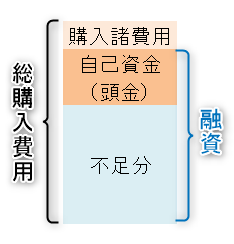

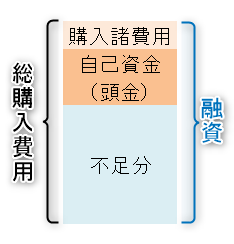

不足分のみ借りるローン

購入諸費用以外はすべて借りるローン

自己資金と購入諸費用も含めて借りるローン

この時点で投資に失敗しており、年金対策はムリゲーであることに気付かなくてはなりません。

失敗に気付き、そのことを営業マンに突っ込むと、おそらくこういう答えが返ってきます。

- 4万円は年金の保険料です!

- その分の税金が戻ってきて節税できます!

だから、トータルではプラスです。 - (ローンが終わる)35年後には家賃がまるまる年金代わりになります!

税金が戻る節税スキームはコチラの記事で解説しています。

『ワンルーム投資で年間12万円節税!サラリーマン必見の節税の仕組みとは?』

年金保険料はすぐに上がる

百歩ゆずって、4万円を年金保険料として受け止めましょう。(←本当はダメ)

個人年金の保険料が年間4万円であればリーズナブルな保険料です。

しかし、年金保険料が4万円で済むのは最初だけです。

なぜなら、家賃は少しずつ下がるからです。

(特に新築から15年くらいにかけての家賃の値下がりは大きい)

だから、年金保険料は次第に上がっていき、近いうちに10万円以上になるでしょう。

35年後にワンルームマンションは年金代わりになるのか?

35年後、ようやくローンを完済しました!

そのとき、新築ワンルームはどのような状況になっているのかを考えてみましょう。

東京も2025年からは人口が減少します。

その後は家賃も下がり、空室率も上昇すると予想できます。

『不動産投資の損益分岐点はズバリここ!空室率は何%まで大丈夫?』

そして、35年後には修繕積立金も相当上がっていると考えられます。さもないと、マンションを維持できません。

『ワンルームマンションの修繕積立金は安い?高い?相場はいくら?』

この2つを盛り込んで、35年後のワンルームマンションのキャッシュフローをシミュレーションします。

| 収入 | 年間家賃(空室込) | 72万円 |

|---|---|---|

| 支出 | 管理委託手数料 | 3万円 |

| 管理費・修繕積立金 | 20万円 | |

| 固定資産税・都市計画税 | 3万円 |

[収入-支出]で計算したキャッシュフロー(満室想定)は+46万円。

確かにワンルームマンション1室では年金代わりとしては心許ないが、数室買えば年金代わりになりそうな気がしますね。

『ワンルーム投資の鉄則!複数所有&分散投資が安心・安全な3つの理由』

35年間分の累計マイナスキャッシュフロー

キャッシュフローが46万円だったなら、上々かもしれません。

しかし、キャッシュフローがプラスになるまで、どれだけの現金を垂れ流してきたのかを考えてみましょう。

実際は、家賃の低下、空室、広告料、原状回復費用などが別途かかるため、マイナスキャッシュフローの累積はこんな金額では済みません。

確かにワンルームマンション1室では年金代わりとしては心許ないが、数室買えば年金代わりになりそうな気がする。

しかし、新築ワンルームマンションを数室買ってしまうと、35年が経つ前にマイナスキャッシュフローに耐えられなくなっています。

これが新築ワンルームマンションで失敗する仕組みです。

『衝撃の結末!新築ワンルームマンション投資家の失敗体験を暴露』

35年後のワンルームマンションの状態

蛇足かもしれませんが、35年後のワンルームマンションの状態にも触れておきます。

35年前、あなたが購入した新築マンションは最新の設備でピカピカでした。

しかし、35年後はいろいろな設備の入れ替え時期です。

- トイレ

- ユニットバス

- キッチン

結局は、キャッシュフローも年金代わりに使える自由なお金とはいえないのです。

もうひとつの誘い文句「ワンルームマンション投資で生命保険代わり」も相当危ういですね。

『新築ワンルーム投資は生命保険代わりにならない!定期保険の方が安いから』

新築ワンルームマンション投資で年金対策が失敗に終わる3つの理由(まとめ)

新築ワンルームマンション投資はキャッシュフローがマイナスになるため、サラリーマンの給与からの補てんが必要となるよ。

(営業マンいわく)その補てん金が年金保険料なんだけど、その年金保険料は年々増える。

ローン返済が終わる35年間耐えられるかな?

また、ローン返済が終わる35年後は、設備の交換時期と重なるね。結局はキャッシュフローも年金として自由に使えるとは言いがたいんだ。