職場にこんな電話がかかってきたことはありませんか?

ワンルーム投資をすれば、生命保険は代わりになりますよ!

あやしく聞こえるかもしれませんが、これは真実です。

ワンルームマンションをローンで購入すれば、団体信用保険(以下、団信)に原則加入します。それが生命保険代わりとなるからです。

しかしながら、新築ワンルーム投資は生命保険代わりにはなりません。

新築ワンルーム業者のキラーフレーズ「ワンルームマンションを買えば、生命保険代わりになりますよ」を鵜呑みにして数室買いこんでしまうと、人生が破壊されます。

本記事は、次の2点を重点的に解説します。

- 団信の生命保険機能

- 新築ワンルーム投資 VS 生命保険(定期保険)

最後まで読めば、新築ワンルーム投資は生命保険代わりにならない理由が分かります。

では、始めましょう。

「ワンルーム投資が生命保険代わりになる」とは?

ワンルームマンションをローンで購入するときに入った団信は、生命保険代わりとして利用できます。

ワンルームマンションは数百万から数千万します。そんな大金を持っているサラリーマンは少数ですよね。

だから、ボクたちサラリーマン投資家はワンルームマンションを買うとき、ローン&団信がセットで付いてきます。

団信とは「ローンを借りた人が・死亡・高度障害状態・余命6カ月以外の診断を受けたときになどに、団信が代わりにローンの残りを返済してくれる」という生命保険です。

最近では、入院保険のようなリスク拡大タイプの団信も増えてきました。

つまり、団信に入っておけば、ボクたち不動産投資家に不幸があったとき、ローンの残りはなくなります。

そして、家賃からランニングコストを引いた毎月のキャッシュフローが生命保険の保険金のように遺族に支払われるのです。

『初心者でもわかる!ワンルーム投資が生命保険代わりになる理由』

なるほど!

ワンルーム投資をすれば、生命保険代わりになりそうだね。

でも、「新築ワンルーム投資を生命保険代わりに」と期待すると、見事に失敗するよ。

なんで?

その理由を解説しよう!

新築ワンルーム投資は生命保険代わりにならない

「ワンルームマンションを生命保険代わりに!」と電話営業をかける業者のほとんどは新築ワンルームマンション業者です。

どこからか名簿を入手し、職場にもしつこくかけてきます。

彼らが言うには、ほとんど自己資金を使うことなくワンルーム投資ができるらしいです。

しかしながら、新築ワンルームマンションの電話営業に引っかかってしまうとどうなるのでしょうか?

検証してみましょう!

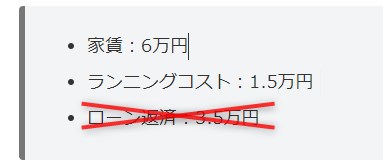

今、あなたはこの条件の新築ワンルームマンションの電話営業を受けています。

『知らなきゃ損!マンション経営でかかる運営費(ランニングコスト)の正体』

年間家賃から、[管理委託手数料、管理費・修繕積立金、固定資産税・都市計画税、ローン返済金]を引いてキャッシュフロー(儲け)を計算すると、年間で19万円のマイナスになります。

『不動産投資の大損を回避!ワンルームマンションのキャッシュフロー計算方法』

しかも、今回のキャッシュフロー計算は満室で計算しています。

つまり、新築ワンルームマンションはフルローンで買うと、満室経営でもマイナスキャッシュフローになるということです。

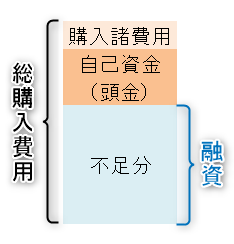

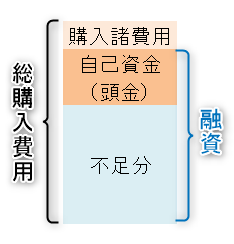

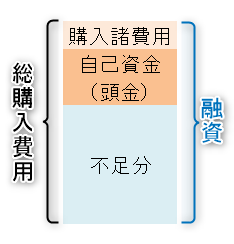

不足分のみ借りるローン

購入諸費用以外はすべて借りるローン

自己資金と購入諸費用も含めて借りるローン

マイナスキャッシュフロー(失敗している)であることを業者に突っ込むと、こんな答えが返ってくるでしょう。

- 月1.6万円でマンションオーナーになれるのです!

悪い話ではないですよね? - 月1.6万円は生命保険の保険料です!

保険料と思えば、なんてことありませんよね? - 税金が戻って節税できます!

トータルではプラスですよね?

あっ!なるほど

ここで納得してしまったあなたはカモ投資家で、非常に危険です。

次はワンルーム投資と生命保険(定期保険)を比較するよ。

新築ワンルーム投資と生命保険(定期保険)を比較

新築ワンルーム投資業者は、ワンルーム投資が不動産投資として破綻しているもかかわらず、それを認めようとしません。

というか、何て無責任な発言なのででしょうか?

百歩ゆずって「毎月の1.6万円の損失は生命保険料」と考え、「保険会社の生命保険料」と比較してみます。

新築ワンルーム投資の保険料

ワンルーム投資の生命保険料は、計算した通り年間19万円です。

生命保険会社の保険料

ボクたちサラリーマン投資家が65歳になるまでには子育てが終わっているでしょう。(たぶん)

だから、今回は次の条件の定期保険を比較対象としました。

この条件の生命保険料は年間7.2万円です。

(保険料の計算にはオリックス生命の定期保険シミュレーションを利用)

新築ワンルーム投資 VS 生命保険

新築ワンルーム投資と生命保険を表にして比較してみます。

| 新築ワンルーム投資 | 生命保険(定期保険) | |

|---|---|---|

| 保険金額 | 3,000万円(ローン残債分) | 3,000万円(永久) |

| 加入期間 | 35年(ローン期間) | 35年(60歳まで) |

| 毎月の保険料 | 1.6万円 | 0.6万円 |

| 保険金の扱い方法 | 団信がローン残債を銀行へ支払う | 保険金3,000万円を受け取る |

| 保険金支払い後の受取 | 家賃収入(売却も可能) | なし |

| 資産 | 不動産 | 保険証書 |

保険金額

保険金額は、新築ワンルーム投資と生命保険はともに3,000万円スタートです。

しかしながら、生命保険の保険金額は永久に3,000万円に対して、新築ワンルーム投資は毎月減少していきます。

なぜなら、新築ワンルーム投資の保険金額はローン残債分だからです。

(毎月ローン返済を続けると、少しずつローン残債は減少します)

加入期間

加入期間は、新築ワンルーム投資と生命保険(定期保険)はともに35年で変わりません。

毎月の保険料

ワンルーム投資の月間生命保険料は、生命保険(定期保険)の0.6万円より1万円高い1.6万円です。

保険金の取り扱い

保険金の受け取り方法では、生命保険より新築ワンルーム投資の方が柔軟性があります。

新築ワンルーム投資では、団信がローン残債を銀行へ支払います。

その後は「毎月の家賃を遺族年金のように受け取る」もしくは「中古相場にて売却して現金で受け取る」の2択です。

一方、生命保険では「現金一括で遺族に3,000万円が支払われる」の一択です。

資産

新築ワンルーム投資では、不動産そのものが現物資産として存在します。

生命保険では、保険証書がペーパー資産となります。

『衝撃の結末!新築ワンルームマンション投資家の失敗体験を暴露』

まとめ:新築ワンルーム投資は生命保険代わりにならない

新築ワンルームマンションをフルローンで買うと、満室経営でもマイナスキャッシュフローになるよ。

『悲報!ワンルーム投資でカ』モられたサラリーマン投資家の末路』

このマイナスキャッシュフローが保険金代わりである。というのが新築ワンルーム投資営業の決め台詞なわけ。

でも、同条件で新築ワンルーム投資と生命保険の保険料を比較すると、よけいな負担をしいられるだけだったね。

つまり、生命保険代わりに新築ワンルーム投資は割に合わない。新築ワンルーム投資は生命保険代わりにならない。ということ。

不動産投資で成功したいなら、新築ワンルーム投資ではなく中古ワンルーム投資の一択。

でも、中古ワンルーム投資業者は数え切れないくらいあるのがネックだね。

コメント

管理人さんこんにちは、

不動産業者が言ってきたことと記事の内容がドンピシャだったのでコメントさせていただきます。

新築ワンルームマンションを勧められていましたが、ようやく断れました。大変参考になりました。

記事は新築の勧誘にあった実体験ですか?

新築ワンルーム怖いさん

コメントありがとうございます。

断れたのは幸いです。

私が新築ワンルームマンション投資の勧誘にあったのは7年くらい前です。

今も昔もワンルームマンション投資の勧誘の手口は変わっていません。

新築は住むには心情的なメリットがありますが、投資には向きません。

プラスのキャッシュフローを得ようと思えば、相当自己資金を厚くしないと難しいですからね。