生命保険ゼロホルダーの@ぴろりです。

職場にこんな電話がかかってきた記憶はなありませんか?

ワンルームマンションを購入すれば、生命保険代わりになりますよ

確かにそのとおりです。

サラリーマンがワンルームマンションを買うときは融資を使うことが多く、その融資には団体信用保険(団信)がセットされています。それが生命保険代わりとなるからです。

初心者向けにワンルーム投資の生命保険の仕組みを解説しましょう!

団信とは?

団信とは「ローンを借りた人が死亡もしくは高度障害状態になったとき、団信が代わりに銀行へローンの残りを支払ってくれる」という生命保険です。

言いかえれば、団信は「不幸があればローンがチャラになる」という生命保険です

団信は生命保険ですので、健康状態が悪いと団信に入れません。

そのときは、ワンルームマンション投資を融資を使って始めるのが難しくなります。

なぜなら、ワンルームマンション投資向けのローンは、団信加入が融資条件となっている銀行が多いからです。

団信なしでOKの銀行をピックアップしておくね

- アルヒ(アプラス投資用マンションローン)

『アプラス投資用マンションローン(ARUHI)の融資条件 HPにない情報満載』 - 三井住友トラストローン&ファイナンス

(アパートローン)

ワンルームマンション投資が生命保険代わりになる仕組み

あなたはこの条件のオーナーチェンジの中古ワンルームマンションに投資していたとしましょう。

オーナーチェンジとは入居者がついたままで、マンションの売買を済ませる取引形態のことです。

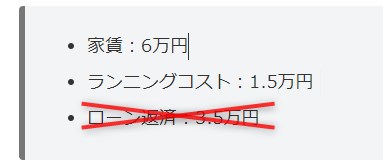

- 家賃:6万円

- ランニングコスト:1.5万円

- ローン返済:3.5万円

もし、ボクたち投資家に不幸があったときはこうなるよ

ローンの残りはなくなり、家賃からランニングコストを引いた毎月のキャッシュフロー4.5万円が生命保険の保険金のように遺族に支払われます。

生命保険代わりに必要なワンルームマンションの室数

ワンルームマンション1室では、生命保険というには心もとないです。

ですが、ワンルームマンションを複数室保有すれば、立派な生命保険代わりとなります!

| 室数 | 毎月の生命保険金 |

|---|---|

| 1室 | 4.5万円 |

| 2室 | 9万円 |

| 3室 | 13.5万円 |

| 4室 | 18万円 |

| 5室 | 22.5万円 |

| 10室 | 45万円 |

投資家が亡くなったとき、頼りになるのは団信保険だけではありません。遺族年金も心強い味方となる。

だから、遺族が妻・子2人の3人であるなら、3~5室くらいワンルームマンションを持っていれば、何とかやっていけるのではないでしょうか?

生命保険代わりとなるワンルームマンションの条件

全てのワンルームマンションが生命保険代わりとして活用できるわけではありません。

これらの条件を満たすワンルームマンションだけが生命保険代わりとなります。

- 安定した入居率を維持している

- 管理状態が良好である

- 入居者が善良である

- キャッシュフローがプラスである

安定した入居率

ワンルームマンション投資は入居者がいないと家賃が入ってきません。

入居率が安定していないと、キャッシュフローを年金のように受け取れないのです。

『コンパクトは正義!東京ワンルーム投資はランニングコストがお得』

良好な管理

管理状態がよくないとマンションはスラム化し、それが入居率に影響を与えます。

「マンションは管理を買え!」とよく聞きますが、自分が住まないワンルームも例外ではありません。

『初心者必見!ワンルームマンションの入居率98%99%は まず疑え!』

善良な入居者

家賃をしっかり毎月払ってくれる入居者のないと、ワンルームマンション投資が生命保険代わりとして機能しません。

滞納は空室よりタチが悪いのです。

キャッシュフローがプラス

ワンルームマンション投資は、キャッシュフローがプラスでなければ生命保険代わりとして機能しません。

なぜなら、ローンが払い終える前に手持ちの資金が枯渇して売却するはめになるからです。

だから、ローン支払い中のキャッシュフローにも注意したいです。

『新築ワンルーム投資は生命保険代わりにならない!定期保険の方が安いから』

まとめ

ワンルームマンション投資の生命保険代わりスキームは、団信を利用したものだよ。

団信とは、投資家に不幸があった場合にローンの残債がゼロになる生命保険。

ただし、生命保険代わりになるワンルームマンションはいくつかの条件があるよ。