サラリーマン界隈では、不動産投資は有望な副業として認識されつつあります。

しかしながら、不動産投資は決して少なくない金銭的負担を強いられる上に、収益の実現に時間がかかることもあり、多くのリスクが伴います。

そのため、投資家は購入物件に対して適切な不動産投資分析を行い、リスクを回避するための資金調達や資産運用の方法を熟考する必要があります。

そこで、この記事では、不動産投資歴10年超の現役サラリーマン大家『プロフィール』が、不動産投資におけるリスクを回避する方法について、DSCRとレバレッジに着目して解説します。

DSCRとは、デット・サービス・カバレッジ・レシオの略で、不動産投資の安全性を測る指標です。

レバレッジは、自己資金の効率性を示す指標で、不動産投資の収益率を高めるために活用されます。

本記事を最後まで読めば、DSCRを使った不動産投資におけるリスク回避の手法とレバレッジの考え方について理解できます。

不動産投資に興味がある方は、この記事を参考にして、安定的な投資収益を実現するためのポイントを掴んでください。

では、始めましょう。

実はハイリスク!メガ大家さんのレバレッジ

多くのメガ大家さん(不動産投資で高額の家賃収入や巨額の資産を持つ大家さんのこと)の発想はこうです。

不動産投資は拡大してナンボ。

自己資金は使わず、フルローン・オーバーローンを狙おう!

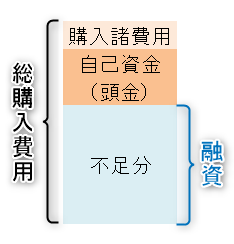

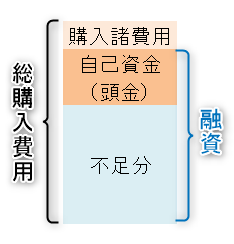

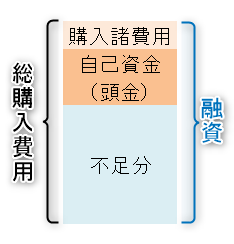

不足分のみ借りるローン

購入諸費用以外はすべて借りるローン

自己資金と購入諸費用も含めて借りるローン

その影響をモロに受けた投資家が多いのでしょうか?

ガンガンに何倍ものレバレッジをかけて、ハイリスクな不動産投資をする投資家が後を絶ちません。

知らない間に危ない投資をさせられている投資家も多いです。

『メガ大家は儲からない!サラリーマン投資家が知らない衝撃の事実』

不動産投資のレバレッジはもろ刃の剣

レバレッジは、車に例えるとアクセルです。

ベタ踏みしすぎると事故率が上がり、そのまま奈落の底へ真っ逆さまです。

不動産投資にローンを組み合わせれば、レバレッジがプラスに働くわけではなりません。

レバレッジをプラスに働かせるためには、物件とローンの組み合わせが大切です。

仮に物件とローンの相性が悪く、レバレッジがマイナスに働いたとき、キャッシュフローをブゥ~ンと吸い上げられるのです。

このことはコチラの記事でくわしく解説しています。

『不動産投資のレバレッジ効果がもたらす、驚異的な利回りアップ方法とリスク』

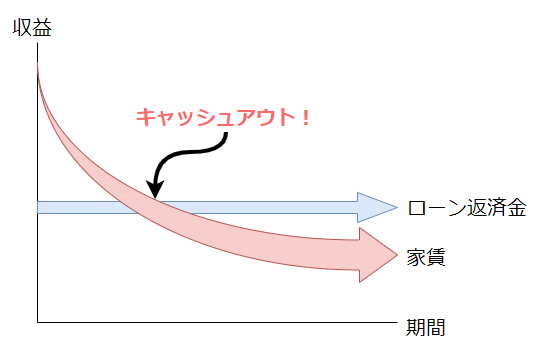

不動産投資のレバレッジはローン破綻させるリスクを増やす

不動産投資は、元々ローン破綻しやすい傾向があります。

さらに、不動産を運営し続ける期間が長くなるにつれ、そのリスクはさらに高まります。

なぜなら、ローン返済額は一定のままであるのに対し、家賃収入は築年数が進むにつれて下がる傾向があるからです。

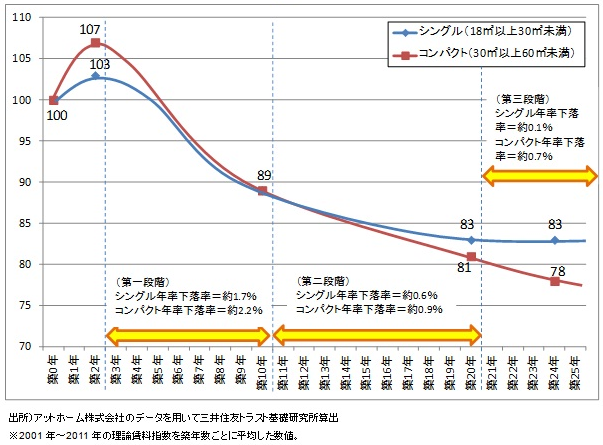

下のグラフを確認してください。

特に、築10年までの家賃の下がり方は顕著です。

築10年から穏やかになり、築20年あたりで家賃の値下がりが止まっています。

家賃が安定する前に、収支が危うい状態でレバレッジをかけすぎると、急な出費があった際にキャッシュ不足になり、不動産投資を中断せざるを得なくなってしまう可能性があります。

レバレッジを何倍にも効かせた不動産投資は、ハイリスク・ハイリターンな投資なのです。

では、レバレッジで失敗しないリスク管理された不動産投資とは、一体どういうものだのでしょうか?

それを知るための投資指標が、DSCR(ローン返済余裕率)です。

不動産投資のDSCR(ローン返済余裕率)とは?

DSCR(Debt Service Coverage Ratio)は、家賃からランニングコストを差し引いた収入額(NOI)が、ローン返済に対してどの程度耐えらえるかを示す指標です。

つまり、ローン返済の余裕率を表します。

『NOI(ネット利益)に注目!マンション投資で得られる純利益とは?』

=[NOI] ÷ [ローン返済金]

DSCRが1を下回るということは、NOIがローン返済よりも少なくなっていることを意味します。

つまり、収入が支出に追いつかず、ローンを返済できない状態に陥っているため、ローン破綻のリスクが高まっていると言えます。

ローン返済余裕率を調べれば、ローン破綻するリスクを数値で理解できます。

さっそく実践してみましょう。

DSCRでレバレッジをコントロールせよ!

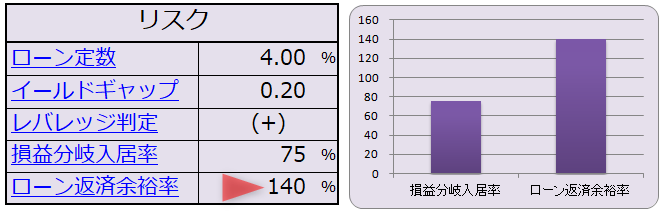

あなたは、この不動産投資(ワンルームマンション投資)を計画しています。

- 家賃:6万円

- 入居率:95%

- ランニングコスト:1.5万円

- ローン返済金:3万円

この不動産投資のDSCRの計算は楽勝です。

=[NOI] ÷ [ローン返済金]

=(6万円×95%-1.5万円)÷ 3万円

=1.4

=140%

このことから、この不動産投資のローン破綻する条件はこうだとわかります。

『レバレッジ効果が炸裂!不動産投資の収益を最大化する2つの方法』

不動産投資のリスクを軽減する適正なDSCRとは?

DSCRが1以上であれば、物件のキャッシュフローがローン返済に見合っていることになることはご理解いただけたと思います。

では、DSCRはどのくらいを適正値と捉えるべきなのでしょうか?

筆者の答えはこうです。

| マンションのタイプ | 築年数 | DSCRの目安 | |

|---|---|---|---|

| 新築 | – | 論外 | |

| 築浅 | 10年未満 | 1.5以上 | |

| 20年未満 | 1.4以上 | ||

| 30年未満 | 1.3以上 | ||

| 築古 | 30年以上 | 1.2以上 | |

ただし、不動産投資において、リスクを減らすための適正なDSCRはある程度考えられますが、それが絶対的なものではありません。

投資家の立場や投資エリアによっては、リスク許容度が異なるため、教科書的な回答が存在しないためです。

実際、2018年に筆者が購入した東京都内の築古ワンルームマンションのDSCRは1.14です。(DSCR1.2以下)

他の物件でこのDSCRの低さをカバーできるので、リスクは高くないと判断しました。

『禁断の不動産投資!マイナスキャッシュフロー物件購入に隠された戦略とは?』

DSCRを使った不動産投資のレバレッジとリスクのまとめ

不動産投資のレバレッジとリスクとの付き合い方はわかったかな?

不動産投資は運営を続ける間にローン破綻するリスクが上がっていき、何倍ものレバレッジを効かすと、さらにローン破綻するリスクは上がるよ。

DSCR(ローン返済余裕率)を利用して、ローン破綻しないように気をつけないとね。

不動産投資はDSCR=1以下になるとアウト。

すでに借りちゃって危ない!って投資家は、不動産投資ローン借り換えサービス

![]() を使ってみて!

を使ってみて!

不動産投資ローンの借り換えは難しいけど、自力よりサイトの力を利用したほうが有利な条件で借り換え先が見つかる可能性が高いよ。

まだ、借りてない!これらか不動産投資を始める!って方は、INVASE バウチャーサービスを使えば自分の身の丈にあったローン金額で不動産投資ができるよ。

ボクはこんなサイトたちを知らなかったから、ボクはすでに身の丈を超えたローンを抱えちゃってるけどね。無念。

コメント