属性に厳しく年収の何倍までという融資枠の上限がありますが、多くのサラリーマン投資家がお世話になっているローンがあります。

それはオリックス銀行の不動産投資ローンです。

しかし、審査基準が厳しいため、ワンルームマンションを買い増していくと、いつかは融資枠がいっぱいになり、ローンが使えなくなるときがやってきます。

※INVASE バウチャーサービスを使えば、あなたが借りられる融資枠の目安がわかります。

そういうときに心強いのが、アルヒ(ARUHI)のアプラス投資用マンションローンです。

融資承認条件が比較的緩く、ここぞというときに頼りになるからです。

ただし、本記事の内容にある事実を知った上で使うべき。と、付け加えておきます。

悲報!アルヒの不動産投資ローンは新規受付停止へ

2020年2月更新

アルヒの不動産投資ローンは新規受付停止、事実上の撤退となりました。 その背景には、審査資料が改ざんされていた問題があります。

アルヒの融資に関する情報はもはや役に立ちませんが、この記事の骨格であるプライムレートの知識は不動産投資家にとって有益です。

そちらをご精読ください。

アルヒの「アプラス投資用マンションローン」とは?

アルヒのアプラス投資用マンションローン(以下、アルヒ不動産投資ローン)は、フラット35で有名なARUHIが取り扱っている投資用マンション専用のローンです。

ローンの本体はクレジットカードで有名なアプラスが運営しているよ。

アルヒ不動産投資ローンは3つの特徴があり、使い方を間違えなければ有用なローンです。

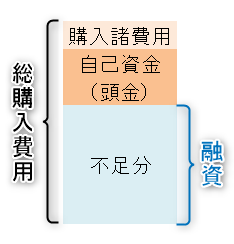

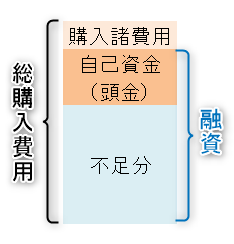

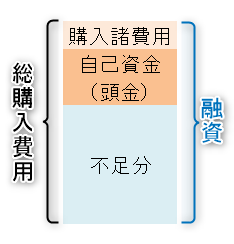

不足分のみ借りるローン

購入諸費用以外はすべて借りるローン

自己資金と購入諸費用も含めて借りるローン

さっそく、アルヒ不動産投資ローンの概要を見てみよう!

- 融資金額:500万円から3000万円

- エリア:首都圏、近畿圏、名古屋市、福岡市の特定地域

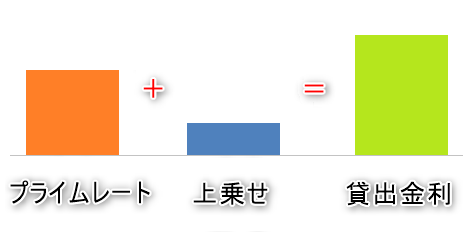

- 金利:長期プライムレート+1.95%~2.2%

- 返済期間:5年以上25年以内

- 返済方式:元利均等返済

- 申込資格:満20歳以上75歳未満

- 事務手数料:融資金額×2.5%(最低25万円+消費税)

- 繰り上げ返済手数料:なし

- 団体信用保険(団信):選択性(有は金利+0.25%)

- 保証人:原則不要

『アプラス投資用マンションローン(ARUHI)の融資条件 HPにない情報満載』

アルヒ不動産投資ローンを使えば、ワンルームマンション3室くらいは買えそうな気がするのはボクだけかな?

しかし、飛びつく前にここに注目してください。

※2018年8月現在の長期プライムレートは1%

これが後で痛み目をみる可能性を秘めているのです。

その理由の解説前に、聞き慣れない用語プライムレートを解説します。

これがわからないと、本記事の本質が理解できません。

プライムレートとは

プライムレートは「長期」と「短期」の2種類があります。

長期プライムレート(以下、長プラ)とは、銀行が1年以上の融資をする場合の最優遇金利です。

長プラは変動が激しく、短期プライムレートに先行して動く特徴があります。

一方、短期プライムレート(以下、短プラ)とは、銀行が1年未満の融資をする場合の最優遇金利です。

短プラは長プラに流されながらゆっくりと動く特徴があります。

だから、融資期間のリスクの低い短プラは、長プラより金利(レート)が低いのです。

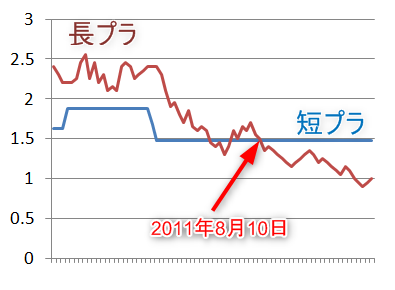

ところが、2011年8月から短プラと長プラの逆転減少が起こっています。

2007年1月~2017年7月までのプライムレートの推移

(左軸の単位は%)

このことを記事の最後まで覚えておいてね。

ローンの金利は短プラ連動が基本

ローンの金利は短プラ連動型が多いです。

オリックス銀行、SBJ銀行、三井住友トラストの不動産投資ローン。

メガバンク(三菱UFJ銀行、三井住友銀行、みずほ銀行)の住宅ローンもそうです。

例えば、オリックス銀行の不動産投資ローンは短プラ1.675%に1%がプラスされて貸出金利2.675%となります。(2018年8月現在)

ただし、融資条件(金利・期間)は、提携する不動産会社や属性によって違うから注意してね。

詳しくは下の記事で解説しているよ。

アルヒ不動産投資ローンはココに注意

2018年現在、アルヒ不動産投資ローンとオリックスローン(区分投資用)の金利条件はこのとおりです。

- アルヒ不動産投資ローン

2.700%(クレジットカード作成、団信なし、長プラ連動) - オリックス銀行不動産投資ローン

2.675%(団信あり、短プラ連動)

『「ワンルーム投資 vs アパート投資」ボクが1Rを選んだの7つの理由』

不動産投資ローンの金利だけを見ると、この2つのローンは優越がほとんどありません。

しかし、プライムレートの違い・団信の有無を考慮すると、アルヒ不動産投資ローンはオリックス銀行不動産投資ローンと比較するとリスクが高いと言わざるを得ません。

関連『オリックス銀行のローン面接最前線!スルガ事件以降の厳格体制は変わらず』

アルヒ不動産投資ローンのリスクが高い理由をまとめるとこうだよ

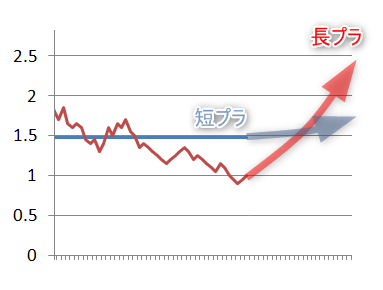

長プラは景気の影響を受け変動しやすく、デフレからインフレに転じたら一気に短期プラを追い越す。

(一気に金利が上がるイメージ図↓)

投資家に万が一のことがあったとき、団信なしだと遺族が困る(だろう)。

このように、アルヒ不動産投資ローンにはメリットとデメリットがあります。そのことを知った上で、有効に活用していきましょうね。

アルヒ(ARUHI)のアプラス投資用マンションローンは、たまに金利キャンペーンを行います。

せっかくなので参加表明してみたのですが、困ったことになってしまいました。

関連『アプラス投資用マンションローン(ARUHI)の金利割引に応募!だが…』

アルヒの投資用マンションローンの注意点をまとめるよ

ローンは短プラ連動が多いけれど、アルヒ不動産投資ローンは長プラ連動なんだ。

2018年現在、長プラ連動型ローンの金利は低くて魅力的だけれど、いつの日か短プラ連動型ローンの金利を追い越すはずだよ。

だから、アルヒ不動産投資ローンを使うときは、金利変動に敏感であるべきなんだね!

コメント

管理人様

私はオリックスを使っていますが、枠がいっぱいと断られてしまいました。

不動産会社からはアルヒを勧められていたんですが、この記事を見て迷っています。

これからは金利はどうなると思いますか?

匿名希望さん

コメントありがとうございます。

長プラはじわじわ上がっていますね。もう少し上がる気はします。

短プラはもう少し低迷していてくれることを願っています。

ただ、短プラが上がりだしたら、住宅ローン破綻者が増えるでしょうね。

ハイレバレッジをかけている不動産投資家もやばいでしょう。

レバレッジはコチラの記事を参照してください。

https://1r-mansion-investment.com/leverage/