不動産投資界隈では、このような景気のいい話であふれています。

- たった3年で資産10億円!

- 普通のサラリーマンが資産3億円!

- 年間家賃1億円達成!

これに憧れて、無理なフルローンで物件を買い漁ろうとしていませんか?

断言します。その憧れは、あなたを「破産」へと導く罠かもしれません。

実態を紐解けば、多くのメガ大家は膨大な借金返済に追われ、純資産(本当の手残り)は驚くほどスカスカです。一歩間違えれば即デッドクロスという、綱渡りの経営を強いられています。

そこで今回の記事では、不動産投資歴10年超の現役サラリーマン大家(プロフィール)が、メガ大家の「儲からない収支構造」を徹底解剖。

彼らを反面教師にし、サラリーマン投資家が確実に資産を築くための「身の丈に合った戦略」を提示します。

見せかけの数字に踊らされず、真の資産家になるための現実を見ていきましょう。

YouTubeの解説版もあります!

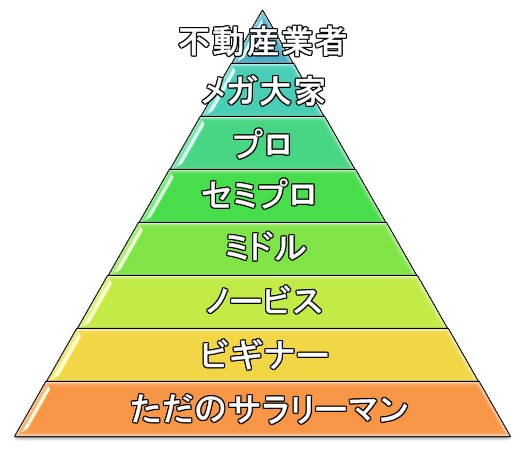

メガ大家とは?サラリーマン投資家が目指すと「失敗」する定義と実態

メガ大家とは、不動産投資で高額の家賃収入や巨額の資産を持つ大家さんのことです。

メガ大家の家賃収入と資産規模の定義はありませんが、家賃1億円、資産10億円がひとつの基準のようです。(本ブログでは、この規模を「メガ大家」と定義しています)

メガ大家の類義語に、メガ大家の最上位「ギガ大家」があるよ!

その上は「テラ大家」?

現在のメガ大家さんは、2009年から2010年の間に不動産投資を始めた人が多いという特徴があります。

この時代に始めた不動産投資家は、何でメガ大家になれたん?

当時の不動産市場と銀行融資が、メガ大家を生み出したんだ。

- リーマンショック(2008年)で不動産市場が凍りつき、不動産価格が大きく下落していた。

- フルローン・オーバーローンを出す銀行があった。

- 銀行の不動産評価が積算評価だったため、実売価格と積算評価に大きなかい離があった。(主に地方物件)

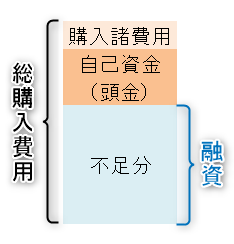

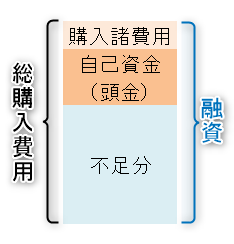

不足分のみ借りるローン

不足分のみ借りるローン 購入諸費用以外はすべて借りるローン

購入諸費用以外はすべて借りるローン 自己資金と購入諸費用も含めて借りるローン

自己資金と購入諸費用も含めて借りるローン

2009年から空前の不動産バーゲンセールが始まり、ほとんど自己資金を使うことなく、不動産をドッカンドッカン買えたのです。

「1億円の一棟マンション + 800万円の購入諸費用」に対して、「200万円の自己資金」と「1億600万のローン」を組み合わせて買うという具合に。

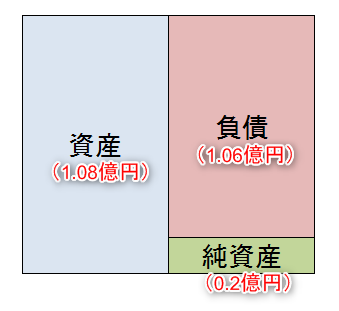

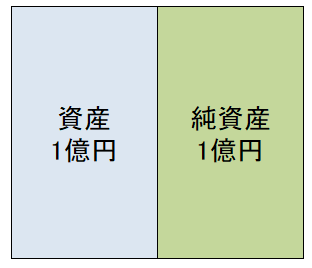

ただ、この不動産投資をバランスシート(貸借対照表)に書くと、純資産に対して負債(借金)が異常なほど多く、風が吹けば吹き飛ばされる経営状態が続くことが見て取れます。

借金だらけやん!

『不動産投資のバランスシート | サラリーマン大家はこう使おう!』

返済比率がマックスとはいえ、このようなレバレッジの効いた不動産投資を10回繰り返せば、借金まみれの資産10億円のメガ大家さんが誕生します。

実は儲からない?メガ大家の純資産は「ほぼゼロ」という衝撃の真実

先ほどの例は極端に思えるかもしれません。

しかし、この方法で地方物件を買いあさり、資産を急増させ、借金マックスでメガ大家まで一気に登りつめた不動産投資家は多いです。

『メガ大家は偉い?成功者?サラリーマン大家の新階級制度にご用心』より

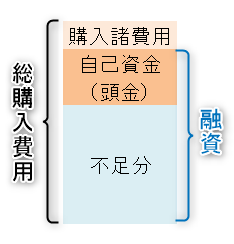

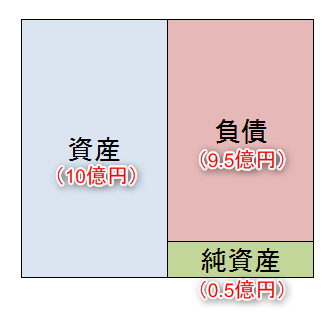

しかしながら、このスキームで資産を作ったメガ大家さんは、資産と同じくらいの多額の借金を抱えています。

こんな感じに、純資産はわずかだったりするのです。

メガ大家が失敗する典型パターン!恐怖の「デッドクロス」とは

借金が膨大であるため、すさまじいデッドクロスで苦しんでいるメガ大家も多いです。

ボクもデッドクロスにハマっているけど、借金が少なめなのでダメージは小さいよ。

『東京中古ワンルームで節税失敗!嘘だろ?いきなりデッドクロスかい!』

借金まみれで儲からない!破産寸前のメガ大家のキャッシュフロー

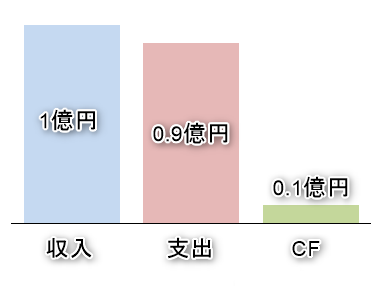

不動産投資の資産規模が10億くらいになると、家賃収入は1億円を超えます!

家賃収入1億円!と言えばインパクトがあるかもしれません。

ただ、本当の手残り(キョッシュフロー)は別です。

ここで、どれくらいの手残りが残るのかをお節介で計算してみましょう。

投資対象は地方物件です。

- 不動産価格の合計:10億円

- 家賃の合計:1億円

- ※ローン:10億円

(金利4.5%、期間30年) - 空室率:15%

- 運営費率:15%

※ちなみに、高い属性を持つサラリーマンであれば、この金利よりずっと有利な条件で融資を受けられる可能性があります。これが後に重要になります。

資産10億円規模のメガ大家の年間キャッシュフローはたったの920万円で、全然儲かりません。

『不動産投資の大損を回避!ワンルームマンションのキャッシュフロー計算方法』

10億円借金抱えて年間の手残りが920万円って、全然儲かってないやん!風が吹けば破産するやん!

姫路のトランプこと大○護○さんは、

銀行取引処分喰らったよ。

ローンを借り換えて金利を1%近くまで下げられたとしても、メガ大家の現実と未来は厳しいです。

『すべて見せます!ワンルーム投資ローンの借り換え費用トップ5』

金利1%・期間20年(←たいてい短くなる)で再計算すると、手残り1482万円だからです。

メガ大家ほどの巨額債務だと焼け石に水ですが、一般的な規模のサラリーマン投資家であれば、金利の削減効果は絶大です。

もし今の金利が3%を超えているなら、銀行にとっては「良いカモ」の状態です。

不動産投資ローン借り換えサービス

![]() のWeb診断などで、借り換えによって返済額がどれだけ減るか(本来の手残りがいくらか)を確認してみてください。

のWeb診断などで、借り換えによって返済額がどれだけ減るか(本来の手残りがいくらか)を確認してみてください。

無駄な利息を払い続けて、自ら「デッドクロス」に近づく必要はありません。

「儲からない」が露呈して消える運命…メガ大家の嘘と失敗の末路

書店に行けば、聞こえのいい不動産投資の本はたくさんあります。

しかし、そのほとんどは再現性の低いメガ大家のサクセスストーリー本です。

資産10億円ある真のメガ大家なら、わざわざ本を出版して小銭を稼がなくても、不動産投資の儲けで贅沢な生活ができるはずです。

しかし、多くのメガ大家は儲かっていないため、本を出版してコンサルタントとしても稼がなくてはならないのです。

それでも、あなたはメガ大家を目指しますか?

メガ大家の失敗を教訓に!サラリーマン投資家は身の丈投資で勝つ

一棟RCモノと比べると、ワンルームマンション投資のキャッシュフローは雀の涙ですが、長い年月をかけて純資産の向上に励めば、資産1億円規模は達成できます。

実際、ボクもワンルーム投資のみで数年前に資産1億円を達成したよ。

ワンルームも複数所有すれば、アパート大家の資産規模に匹敵するんだ!

『マンション投資の収支を初公開!サラリーマン大家兼ブロガーでもこれだけ稼げます』

サラリーマン投資家のバランスシートの目標はこうです。

資産規模ではメガ大家の足元にもおよびませんが、そこで勝負をする必要はありません。

不動産投資で大切なことは、資産と負債のバランスであり、純資産の向上だからです。

サラリーマンの強みを生かして賢く資産を築いていきましょう。

最後に、メガ大家のような破綻を避けるための鉄則をひとつ。

それは、物件を買う前に「自分の安全な借入可能額」を正確に把握しておくことです。

無理なオーバーローンか、安全圏内の投資か。その境界線はINVASE バウチャーサービスで証明できます。 自分の信用力を客観的な数字(予算)として把握してから投資に臨む。これが、長く生き残る投資家の「安全装置」になります。

サラリーマン投資家が知らないメガ大家の真実のまとめ

資産が多くても負債が多ければ、成功とはいえないよ。大切なのは純資産。

失敗を隠してコンサルタント業をする「自称成功メガ大家」も多いから注意しようね。

有名だから成功しているわけではないよ。

本当は、全然儲かってない系メガ大家かもしれないよ。

サラリーマンは不動産投資の規模を競わず、足が地に付くコツコツ投資。つまり、ワンルーム投資がおすすめだよ。

本ブログの動画版もあるので、見ていってね。