こんな悩みをお持ちではありませんか?

ずっと物件を探しているんだけど、全然いいのが見つからないよ。

不動産業者が物件を全然紹介してくれへんねん!

不動産投資に興味があるんだけど、何から始めればいいのかな?

それぞれの悩みを一言で解決するとこうです。

- 初心者A

相場からかけ離れた価格で、物件を買おうと躍起になっていませんか? - 女性投資家

不動産業者に好まれるお客ですか? - 初心者B

この記事をお読みください!

本記事は、不動産投資家を志す初心者、もしくは物件取得が進まないサラリーマン大家に向けた記事です。

どういうステップを踏めば、不動産投資家デビューできるのか?収益不動産が買えるのか?を徹底的に解説します。

さあ、はじめましょう。

不動産投資の初心者はネット検索を止めよう!

ファンが減りそうで言いづらいですが、不動産投資の初心者はネット検索で情報集めをしてはいけません。

第一に、不動産投資ブログには「それやると失敗するんじゃないの?」という危うい内容も含まれているからです。

例えばコレ。初心者はこの記事をマネしてはいけません。

『禁断の不動産投資!マイナスキャッシュフロー物件購入に隠された戦略とは?』

不動産投資は投資というジャンルの中ではニッチですが、不動産投資に興味を持つサラリーマンは年々増えています。

つまり、ライバルは着々と増えているということです!

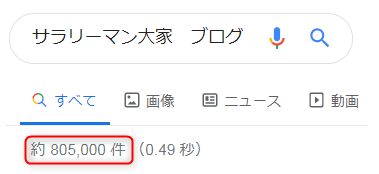

実際、「サラリーマン大家 ブログ」で検索してみると、805000件ヒットします。

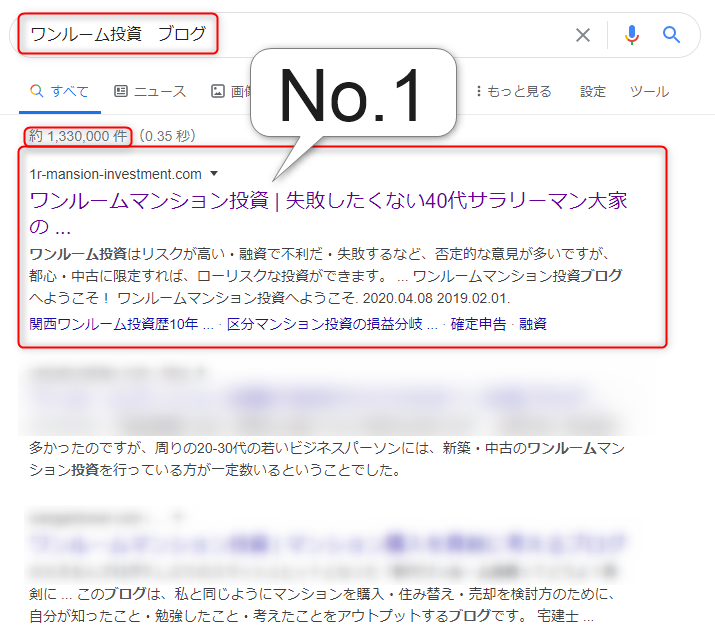

ちなみに、「ワンルーム投資 ブログ」で1位なのが、今あなたがお読みのこのブログだよ!

第二に、サラリーマン大家のブログの多くは、投資家の成功体験だからです。

- ○棟○室所有!

- 家賃収入○千万円!

- 資産○億円!

ところが、初心者が知るべき最初の情報は成功体験ではありません。

コレで失敗しました…アレで失敗しました…など、投資家の失敗談を知るほうが100倍有益です。

不動産投資本は最低10冊読もう!

不動産投資関係の本は、不動産投資会社やサービス(税理士業・弁護士業)に誘導するために書かれた広告書籍であることが多いからです。

とはいえ、初心者時代に行う不動産投資本の多読は、時間を割くだけの価値があります。

少なからず「気づき」があるからです。

だから、最低10冊は読んでください。

そうすれば、だいたい同じようなことが書かれていることに気付くでしょう。

それが不動産投資の王道なのです。

不動産投資会社に資料請求しよう!

といっても、困りますよね?

不動産投資ブーム?に乗っかり、周りを見渡せば不動産投資会社だらけだからです。

その中から、パートナーを選ばなければならないのだから大変でしょう。

しかし、ここでヘコたれていては物件は買えません。

不動産投資会社完全比較ガイドを使えば、あなたの投資スタイルにピッタリの不動産投資会社を検索できます。

また、資料請求するとたいてい電話がかかってきますが、面倒くさがってもいけません!

質問攻めにして、その営業マンの投資哲学を学ぶのです。

人気

不動産投資会社を訪問しよう!

不動産投資本や請求した資料を読んで、不動産投資のイメージが沸きましたか?

次にサラリーマン大家(初心者)のあなたがすべきことは、不動産投資会社のセミナーを受けて、不動産投資を徹底的に研究することです。

ただし、ここで気を付けて欲しいことが一点あります。

それは、その物件を売るために行われたセミナーだからです。

『衝撃の結末!新築ワンルームマンション投資家の失敗体験を暴露』

不動産投資会社にこれだけは確認しよう!

- 不動産の主な仕入れ先(買い取り?仲介?)

- 提携銀行の融資条件

- 担当者の資格(宅建、コンサルティングマスター、賃貸不動産経営管理士、ファイナンシャルプランナーなど)

- (管理会社を兼ねている場合)管理委託手数料、管理内容、空室率

融資枠を確認しよう!

次にサラリーマン大家(初心者)のあなたがすべきことは、不動産会社経由で、提携銀行の担当者に融資枠(借入できる最大限の金額)を確認することです。

※INVASE バウチャーサービスを使えば、あなたが借りられる融資枠の目安がわかります。

融資枠の確認を最後に回す投資家も多いけど、融資枠の確認は最初にしようね。

融資枠が確認できないと、自分がどの不動産投資ができるのか分からないよ。

自分にできないジャンルの不動産を探し続けても、時間の無駄になるからね。

例えば、アパート投資希望の投資家。

でも、融資枠が4000万しかとれないなら、別の収益物件に的をしぼるべきです。

なぜなら、4000万円の融資枠はアパート投資をするには少ないからです。

| – | 自己資金の目安 | 融資枠の目安 |

|---|---|---|

| ワンルームマンション投資 | 150万円~ (ゼロでもOKな場合もある) |

800万円~ |

| アパート投資 | 500万円~ | 5000万円~ |

ワンルームマンションをコツコツ買い増しするワンルーム投資が無難でしょう。

『「ワンルーム投資 vs アパート投資」ボクが1Rを選んだの7つの理由』

不動産を投資分析しよう!

不動産投資の方向性(ワンルーム投資 or アパート投資)は決まりましたか?

次にサラリーマン大家(初心者)のあなたがすべきことは、不動産ポータルサイト(楽待、健美家、ホームズ不動産投資など)にある物件を片っ端から分析することです。

東京都心 → 東京郊外 → 首都圏政令都市 → 名古屋市・ 関西圏政令都市 → 福岡市…といった具合に、東京の中心から離れるに伴って利回りが高くなります。

『ワンルーム投資必勝の法則!3つのシミュレーションソフトの魅力と選び方』

買付証明書を出そう!

次にサラリーマン大家(初心者)のあなたがすべきことは、買付証明書を出すことです。

買付証明書は契約書ではないので、「やっぱり止めた!」といっても金銭上のペナルティはありません。

ですが、物件を抑えるために複数の不動産業者へ買付証明書を出す行為は厳禁です。

金銭上のペナルティはありませんが、取引自体を断られるブラック扱いになる可能性はあるからです。

不動産投資を志すサラリーマンは年々増えているから、お客さんはあなただけではないんだ。

大手の不動産投資会社は客を選ぶよ。

不動産売買の契約をしよう!

買主と売主の売買条件がまとまったら、いよいよ不動産売買の契約を行います。

そのときに手付金(購入の意思表示のために買主が売主に預ける金銭のこと)の受け渡しがあるので用意しておきます。

不動産契約は売主・買主が一堂にそろって行うことが望ましいですが、収益不動産の売買においては、売主・買主の自宅が離れているため別々に行われることが多いです。

売主が記名捺印した契約書に、買主が記名捺印するといった具合にです。

不動産契約書の特約事項に「ローン条項(ローン特約)」があることを必ず確認しましょう。

この特約がないと、ローン不承認による契約解除ができません。

また、不動産売買契約の前に、宅地建物取引士(旧名:宅地建物取引主任者)が、重要事項説明書(物件と契約内容に関する重要事項を抜粋した書面)を交付して説明を行います。

契約書と同じくらい重要なのでしっかり理解すべきです。

重要事項説明書と不動産売買契約書に記名捺印を押した後、「止めた」と言いだすと、手付金没収のペナルティを受けます。

だから、納得できるまで説明を受けましょう。

不動産ローンの契約をしよう!

だから、不動産売買契約をしてから1週間~2週間もあれば、融資の本承認が降りるはずです。

そのタイミングでローンの契約(金銭消費貸借契約)を行います。

また、多くの銀行がローン契約の前に面談を行います。

「なぜ、その物件を買うのか?」

銀行員にしっかり説明できるように整理しておきましょう。

収益不動産の決済をしよう!

事前に司法書士を代理人に指定しておけば、収益物件の引き渡し当日は何もすることなく終了します。(事前準備は必要)

実際、ボクも居住用住宅以外の決済・引き渡しに立ち会ったことがないため、何が行われているか分かりません。

「無事終わりました」と不動産投資会社の営業マンから連絡があるだけです。

意外と味気ないもんですよ。

人気

まとめ

サラリーマンが不動産投資家になるためのステップをまとめるとこうだよ。

不動産投資会社完全比較ガイドを使えば、あなたの投資スタイルにピッタリの不動産投資会社を検索できます。

とにかく、第一歩目を踏み出そうよ。