不動産投資をしているサラリーマンの多くは、ローンを活用しています。

しかしながら、ローンの選び方が悪かったために、不動産投資で失敗してしまった投資家も大勢います。

さて、ここで質問です。

あなたは2つの条件の融資を打診されています。どちらを選びますか?

- 金額1000万円、金利2%、期間20年

- 金額1000万円、金利3%、期間30年

(多くの投資家がそうだと思いますが…)あなたも迷わず①を選びませんか?

しかしながら、本記事のテーマでもある良い借金・悪い借金を見極める指標「ローン定数(ローンコンスタント:k%)」で考えると、②が最適解となります。

なぜでしょうか?

今回の記事では、不動産投資歴10年超の現役サラリーマン大家(プロフィール)が、不動産投資で失敗しないための良質なローンの選び方について、ローン定数を軸に解説します。

不動産投資を成功させるためには、しっかりとした融資の選択が欠かせません。

ぜひ、本記事を参考にしていただき、失敗のない不動産投資を実現してください。

では、始めましょう。

不動産投資ローンの必須の知識「ローン定数」とは?

「ローン定数」とは、不動産投資によって得た利益のうち、いくら銀行に返済するかをパーセントで示す数値です。

言い換えると、ローン定数とはローンの調達コスト(ローンのレンタル代)といえます。

ローン定数を計算式で示すとこうです。

=年間ローン返済額 ÷ ローン残高 ×100

一方、銀行の視点から見ると、ローン定数とは「その融資によって銀行がどれだけ利益を得たかをパーセントで示す指標」です。

言い換えると、ローン定数とは銀行の利回りといえます。

ここでつまずくと、この記事が理解できないから表にまとめるね。

| 目線 | 投資家 | 銀行 |

|---|---|---|

| 定義 | 銀行へ返済する割合 | 銀行が得た利益の割合 |

| 別名 | ローンの調達コスト | 銀行の利回り |

| 解釈 | ローン返済の負担率 | ローンの収益率 |

| 数値が大きい意味 | 返済負担が大きいことを示す | 融資収益が大きいことを示す |

ローン定数が小さい=良質な融資

ローンの調達コストであるローン定数が小さいということは、このように言い換えられます。

=ローンの調達コストが安い

=良質な融資

ローンの調達コストであるローン定数が大きいということは、このように言い換えられます。

=ローンの調達コストが大きい

=悪質な融資

それでは、実際にローン定数を計算して使ってみましょう。

【実践】ローン定数を計算してみよう!

今、あなたは1000万円の融資を受けました。

その年間ローン返済額が50万円だったとき、ローン定数はこのように計算できます。

=年間ローン返済額 ÷ ローン残高 ×100

=50万円 ÷ 1000万円 ×100

=5%

簡単ですよね?

でも、ローン定数を計算しただけでは何の役にも立ちません。

複数のローン定数を比較することで、ローン定数が活かされますが、同時に実質利回り(FCR)との比較すると、もっとスゴいことがわかります。

ローン定数はキャッシュフローを変える!

冒頭の2つの条件の融資をローン定数(ローンコンスタント)を使って、どちらが良質なローンなのかを検討してみましょう。

- 金額1,000万円、金利2%、期間20年

- 金額1,000万円、金利3%、期間30年

不動産投資シミュレーション「LITE版」で、それぞれのローン定数を計算するとこうです。

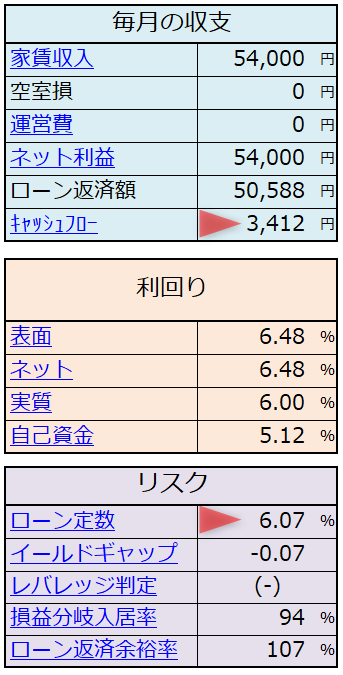

- 6.07%(607060÷1000万×100)

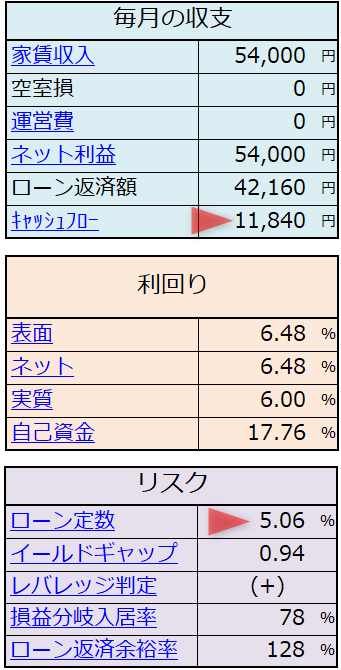

- 5.06%(505920÷1000万×100)

月間のネット利益(NOI)が54,000円だと仮定すると、それぞれの月間キャッシュフローを計算するとこのとおりです。

- 3412円

- 11,840円

①金額1000万円、金利2%、期間20年

②金額1000万円、金利3%、期間30年

冒頭でお伝えした通り、「ローン定数」の考え方では、②が最適解となることがわかります。

実際、毎月のキャッシュフローは②のほうが良好です。

金利と返済期間別に、ローン定数を表にまとめると以下のとおりです。

| 返済期間 | |||||

|---|---|---|---|---|---|

| 金利 | 15年 | 20年 | 25年 | 30年 | 35年 |

| 1.5% | 7.45 | 5.79 | ⑧4.8 | ③4.14 | ①3.67 |

| 2.0% | 7.72 | 6.07 | 5.09 | ⑤4.44 | ②3.98 |

| 2.5% | 8.00 | 6.36 | 5.38 | ⑥4.47 | ④4.29 |

| 3.0% | 8.29 | 6.66 | 5.69 | 5.06 | ⑦4.62 |

| 3.5% | 8.58 | 6.96 | 6.01 | 5.39 | ⑨4.96 |

※ローン定数の大きい順に、①から⑨までナンバリングしています。

このローン定数表から、金利よりも返済期間のほうがよりローン定数に影響を与えることがわかります。

『不動産投資ローンの盲点!金利より融資期間が重要である理由』

ローン定数と実質利回りの比較でレバレッジ効果が変わる!

ローン定数と実質利回りを比較することで、レバレッジ効果がプラスに働くのか、マイナスに働くのかが分かります。

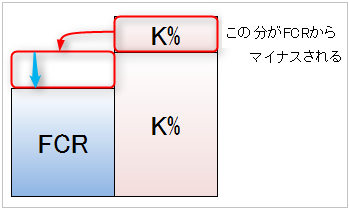

ローン定数 > 実質利回り のとき、レバレッジ効果はマイナスになる

ローン定数が大きいということは「そのマンション投資で得られるはずの利益を、銀行に多く吸い上げられる」ということです。

- 金額1,000万円、金利2%、期間20年

→実質利回り6%、ローン定数6.07 - 金額1,000万円、金利3%、期間30年

→実質利回り6%、ローン定数5.06

①のパターンで考えると、

実質利回り6%のワンルームマンション投資に、ローン定数6.07%の融資を使っています。

融資を使わなければ、6%分のキャッシュフローを得られたはずですが、銀行が6.07%を取っていくので、残り-0.07%となります。

この場合は負のレバレッジがかかり、キャッシュフローを大きく減少させます。

- 現金投資の利回り(実質利回り):6%

- 融資利用後の利回り(自己資金利回り):5.06%

詳細『不動産投資の成功は実質利回りの使い方次第!FCRの極意を伝授!』

詳細『自己資金利回り(CCR)で儲ける!成功する不動産投資の秘訣とは?』

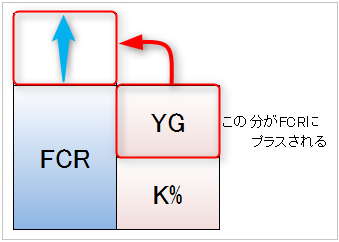

また、実質利回りとローン定数の差を「イールドギャップ」といい、イールドギャップとレバレッジを活用する投資手法が注目を浴びています。

詳細『レバレッジによるリスクを回避!イールドギャップを利用した不動産投資術』

ローン定数 < 実質利回り のとき、レバレッジ効果はプラスになる

- 金額1,000万円、金利2%、期間20年

→実質利回り6%、ローン定数6.07% - 金額1,000万円、金利3%、期間30年

→実質利回り6%、ローン定数5.06%

②のパターンで考えると、

実質利回り6%のワンルームマンション投資に、ローン定数5.06%の融資を使っています。

①と同様に、融資を使わなければ、6%分のキャッシュフローを得られたはずですが、銀行が5.06%を取っていきます。

ですが、残り+0.96%となり、まだプラスの状態です。

この場合は正のレバレッジがかかり、キャッシュフローを増大させます。

- 現金投資の利回り(実質利回り):6%

- 融資利用後の利回り(自己資金利回り):17.76%

このように、融資は使い方次第で良い借金にも悪い借金にもなるのです。

『不動産投資のレバレッジ効果がもたらす、驚異的な利回りアップ方法とリスク』

不動産投資のローン定数(ローンコンスタント)のまとめ

ローン定数とはローンの調達コストのことで、不動産投資用語でローンコンスタント(K%)と呼ばれているよ。

ローン定数はキャッシュフローを変えるパワーがあるんだ。

なぜなら、ローン定数が大きいとその分だけ投資家の取り分が減り、見た目のキャッシュフローが下がるからだよ。

また、ローン定数はレバレッジを操作し、最終的には自己資金利回りも変えるよ。

要するに、物件の収益力が良好でも、ローンが粗悪だったら、元も子もなくなっちゃうんだね。

自分が借りられるローンはINVASE バウチャーサービスで調べられるし、すでにヤバいローンを借りちゃった投資家は不動産投資ローン借り換えサービス

![]() で起死回生のチャンスがあるよ。

で起死回生のチャンスがあるよ。

ボクは借金王だからどっちもNGだけど、これからのあなたなら、調べる価値があるんじゃないかな。

コメント