「自宅は負債」と決めつけていませんか?

もしそうなら、あなたの脳にこの言葉がこびり付いているからではないでしょうか?

「資産」は私のポケットにお金を入れてくれる 。

「負債」は私のポケットからお金をとっていく。

この言葉は正しい!

しかしながら、自宅が「ポケットからお金をとっていく負債」と決めつけるのは早々です。

自宅所有は資産にもなるし、負債にもなるからです。

実際、ボクは自宅を所有することによって、5年間で1000万円以上、10年で2500万円以上の純資産を築き上げました。

これは、不動産屋のセールストークを鵜呑みにせず、あるツールを使って「客観的なデータ」に基づき物件を選んだからに他なりません。

- なぜ一戸建てではなくマンションなのか?

- どうやって値下がりしにくい物件を見つけたのか?

その方法を、これから数字を使って具体的に解説します。

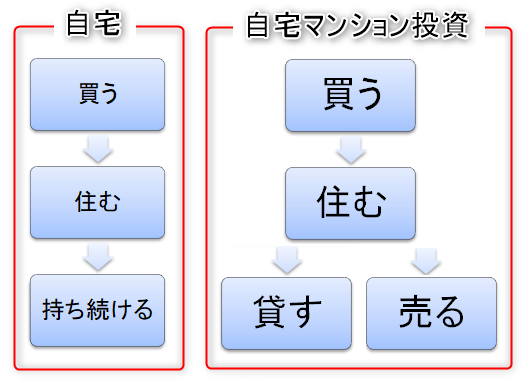

住みながら資産形成! 自宅マンション投資の仕組みとは?

自宅は自宅兼 投資商品です。

自宅には安息の場所・家族の安らぎの場所・思い出の場所というイメージがあるので、一生で一回の買い物・一生モノと考えられています。

ですが、自宅マンション投資では、ライフスタイルに合わせて自宅を賃貸したり・売却したりすることを前提に購入するのです。

このブログで取り上げているワンルームマンション投資と比較すると、自宅マンション投資は税金・融資・価格の面で圧倒的に有利です。

自宅マンション投資では、買ったマンションに住んだり・貸したり・売却したりして資産を形成していく投資方法です。

自宅投資で一戸建てがNGな理由とマンションが有利なワケ

一戸建て住宅は自宅投資に不向きです。自宅に投資するならマンションの一択です。

なぜなら、一戸建て住宅は流通自体が(マンションより)少なく、次ようなリスクがあるからです。

でもさあ、

全国的には戸建て住宅の方が多いんちゃうん?

ウチの実家も戸建やで。

全国は調べたことがないけど、自宅投資は人口の多いエリアをターゲットにするのが原則なんだ。理由は後で説明するね。

日本最大の人口密集エリア東京のマンションと戸建ての流通量(中古)を調べるとこうだよ。

出典:suumo

出典:suumo

見てのとおり、(中古)マンションの圧勝です。流動性が高い(=売りたい時に売れる)ことは投資の絶対条件。

でも、ここで一つ問題があります。

「これだけ数があると、どこの・どのマンションが『当たり』なのか、素人には全く分からない」ということです。

だからこそ、次のセクションで解説する購入前の「資産価値」の見極めが、決定的に重要になるのです。

ビフォー(自宅マンション投資前) 家賃9.5万円を払い続けた賃貸生活の現実

非自宅マンション投資(賃貸マンション)と自宅マンション投資のキャッシュの流れを比較してみましょう!

自宅マンション投資を行う前は、こんな賃貸住宅に住んでいました。

- 家賃:9.5万円

- 5階建3階部分(EV付)

- 専有面積:60㎡(3LDK)

- 大阪市内某駅徒歩5分

- 追い炊き機能なし

家賃安ッ!と思った方にこちらの記事を確認しよう!

『地方都市崩壊!?大阪ワンルームの家賃相場が安すぎる3つの理由』

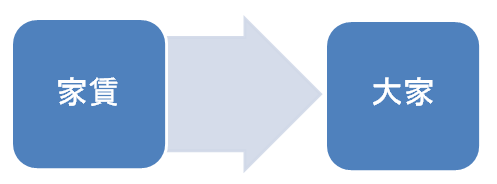

このときのキャッシュの流れはこうです。

図から分かる通り、9.5万円の家賃が大家のふところへ入ってハイおしまいです。

家賃は貯蓄性がゼロ。ただの支出に過ぎません。

資産に変わる!自宅マンション投資の始め方

非自宅マンション投資(賃貸マンション)と自宅マンション投資では、キャッシュの流れに大きな違いがあります。

2015年に2600万円の中古マンションをローン(金利0.825%・期間35年)で購入し、自宅マンション投資を開始しました。

- 16階建て7階部分(EV付)

- 専有面積:72㎡

- 大阪市内某駅徒歩2分

- ランニングコスト:10万円

(管理料・積立金・住宅ローン・固定資産税)

※金利交渉の末、金利は0.675%まで下がってます。

『不動産投資のプロ直伝!りそな住宅ローン金利引き下げ交渉術』

自宅マンション投資を開始してからは、キャッシュの流れがこう変化しています。

この図から、ローン返済のほとんどに当たる元金返済は資産形成に役立っていることが分かります。

ここが非自宅マンション投資(賃貸マンション)と自宅マンション投資の大きな違いです。

『「ワンルーム投資の融資」と「自宅の住宅ローン」どっちが先が正解?』

5年で純資産435万円! ローン返済で資産が増える仕組み

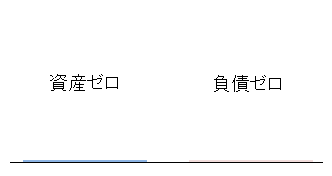

次は、自宅マンション投資前後をバランスシート(貸借対照表)で比較してみましょう!

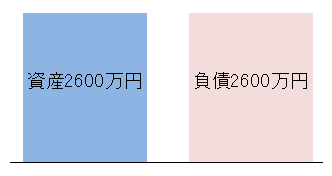

自宅マンション投資前は、不動産とローンそのものがありません。

資産ゼロ・負債ゼロ・純資産ゼロです。

自宅マンション投資後は、不動産という資産2600万円が手に入りますが、ローンという負債2600万円をかかえます。

純資産はプラスマイナスゼロです。

自宅マンション投資前

自宅マンション投資後

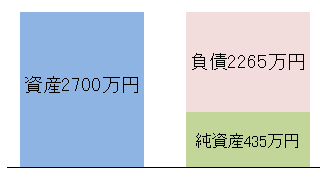

そして、5年後の歳月が流れました。

現在のバランスシートを描いてみましょう!

毎年20万円が住宅ローン控除で還付されるので、(5年間で)資産が100万円増加します。(2600万円→2700万円)

さらに、335万円の元金返済を行ったため、負債が2265万円まで減少します。

それに伴い、435万円の純資産が築けます。

自宅マンション投資直後

自宅マンション投資5年後

でもさあ、マンションって古くなると価格が落ちるんちゃう?

普通はそうなんだけど、価格が落ちづらいマンションを選ぶのが自宅マンション投資のコツなんだ。

次は、自宅マンションの価格を調べてみよう!

5年で720万円UP? 自宅の本当の資産価値を調べる方法

でも、価格が落ちづらいマンションなんて、どうやって見つけるの?と思いますよね。

その答えが、私が実際に活用した無料会員サイト『住まいサーフィン』にあります。このサイトは、金融機関も利用する客観的なデータに基づいて、マンションの資産価値(儲かる確率)を教えてくれるんです。

購入5年後の自宅マンション価格

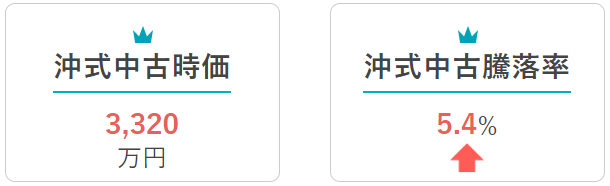

まずは論より証拠。私が5年前に2600万円で購入したマンションが今いくらになっているか、実際に住まいサーフィンで調べてみた結果がこちらです。

住まいサーフィンによると、自宅マンションは3320万円の価値があるそうです。

自宅マンションは3320万円の価値があるらしい。

沖式中古騰落率は、新築価格と現在の中古価格の乖離(%)を表しているよ。

業者査定(イエウール)では、3600万円~3750万円でした!

購入10年後の自宅マンション価格

ブログを加筆したついでに、10年後の価値を住まいサーフィンで見てみましょう。

昨今の不動産バブルに乗って、ボクのマンションも爆上がりしてました。

【結論】5年で純資産1155万円!10年で2580万円! 自宅投資のリアルな成果

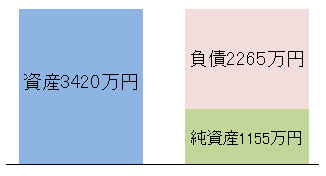

査定最低価格3320万円を使って、自宅マンション投資5年後の真のバランスシートを描いてみましょう!

自宅マンション投資前

自宅マンション投資5年後

手前味噌ながら、いい感じではありませんか?

マンションに自ら住みながらも、5年間で1000万円以上の純資産を築くことに成功しました!

【最重要】失敗しないための「値下がりしづらい物件」の見つけ方

自宅マンション投資で成功するコツは、価格が下がりづらいマンションを理解して、それに投資(それを購入)することです。

つまり、マンション購入前から自宅マンション投資の戦いは始まっており、綿密なリサーチが功を奏します。

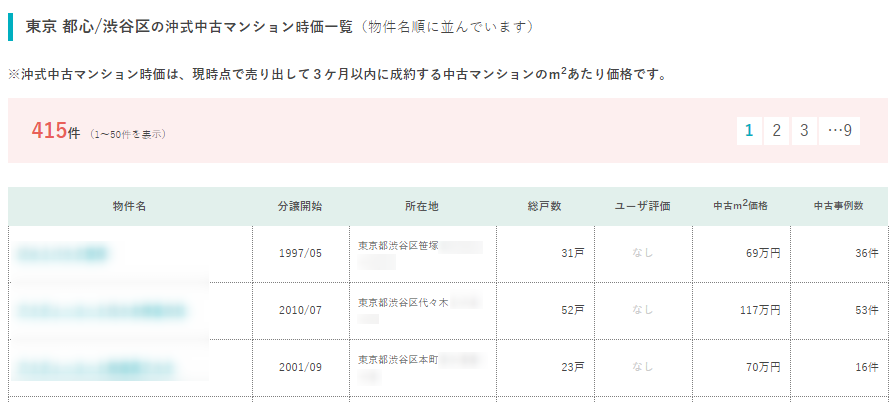

住まいサーフィンに会員登録(無料)すると、狙っているマンション周辺の相場価格やそのマンションの時価を調べられるようになります。

出典:住まいサーフィン会員ページ「沖式中古マンション時価一覧」

出典:住まいサーフィン会員ページ「沖式中古マンション物件詳細」

利用方法や資産価値が落ちづらいマンションは動画で学べます。

不動産会社の「この物件は価値が落ちませんよ」という言葉を信じますか? 彼らは売るのが仕事です。

だからこそ、利害関係のない第三者が提供する「客観的なデータ」で自分で判断する必要があるのです。

実際に狙っているマンション周辺の相場がどうなっているか、まずは無料登録して自分の目で確かめてみてください。

まとめ:今日から始める自宅マンション投資への第一歩

不動産投資を学べば、こんな自宅マンション投資も自由自在だよ。本当にワンルームマンション投資さまさまだね。

自宅マンション投資もワンルーム投資も、とにかく価格が落ちづらいエリアに投資し、コツコツローンを返済して純資産を増やしていこう!

【ステップ1】

まずは『Yahoo!不動産』で、どんな物件があるか「市場」を知る。 まずは国内最大級の物件数を誇るサイトで、あなたの住みたいエリアにどんな選択肢があるか、その全体像を掴む。これが全ての土台だよ。

【ステップ2】

次にその物件が「本当に買いか」価値を見抜く。 そして、ここで見つけた気になる物件を、プロ用の分析ツール『住まいサーフィン』で、「資産」と「価値」という観点から徹底的に鑑定する。

やることは、たったのこれだけ。

コメント